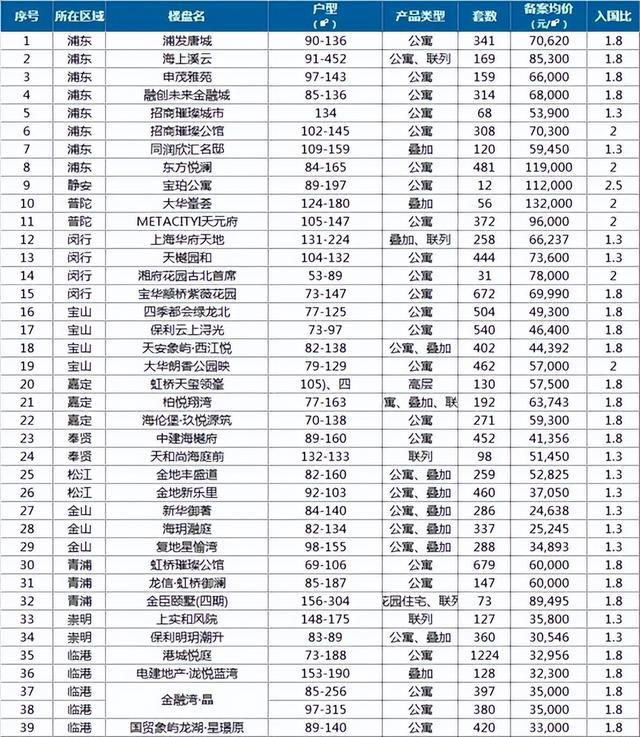

上海新房认购积分入围比放松,市场回归合理交易节奏,6万元/平方米以下成主力房源!2022年上海第四批次集中上市39个商品住房项目,共推出面积约138.9万平方米,合计套新建住房。分布在浦东、静安、普陀、闵行、宝山、嘉定、奉贤、松江、金山、青浦、崇明、临港12个区域。

在供应区域上,临港自贸区为此次供应大户,5盘入市,共推出2549套房源,其中,由上海海港新城开发的馨尚锦苑本次共推房源1224套,户型面积为73~188平方米。其次,浦东新区与宝山区此次供应套数均在1900套以上,浦东新区8盘入市,供应1960套;宝山区4盘入市,供应1908套。

在备案均价方面,均价在6万元/平方米以下的项目22个,面积占比约60.5%,6万~10万元/平方米的楼盘14个,面积占比约35.1%;备案均价在10万元/平方米以上的项目3个,面积占比为4.4%。3个单价10万元/平方米以上项目中,静安区宝珀公寓仅12套房源,普陀区峰荟华都56套房源,浦东惠临景悦公寓481套房源,入围比为2~2.5。

本批次楼盘均价在10万元/平方米以上的楼盘数量比三批次的5个少2个,比二批次的8个少5个,供应套数与面积均明显减少,6万元/平方米以下房源为市场主力。

“市场交易主力以5万~6万元/平方米客群为主,是让市场回归正常合理的交易节奏”。上海中原地产市场分析师卢文曦表示,上海新盘供应结构与入围比的调整,相对客观合理,第三四批推盘间隔时间正好一个月,有利于市场情绪的稳定,从时间节点来看,也为“金九银十”做铺垫。

上海第四批次房源

据了解,上海新房认购积分入围比已从年初的1.3放松至1.8为主基调。第四批次集中供应39个项目中,积分入围比为1.3的楼盘12个,占比30%;入围比为1.8~2.5的有27个楼盘,占比69%;其中入围比为1.8的项目有20个,占比51%。

疫情后的第二批次集中供应46个项目中,积分入围比为1.3的项目为9个,占比约20%;入围比为1.8~2.5的项目37个,占比80%;其中入围比为1.8的项目24个,占比52%。

第三批次集中40个项目,积分入围比为1.3的楼盘15个,占比38%;入围比为1.8~2.5的楼盘25个,占比约63%;其中入围比为1.8的楼盘为15个,占比约38%。

对比今年第一批集中供应33个项目,积分入围比为1.3的楼盘为21个,占比约64%;入围比为1.8~2.5的楼盘11个,占比33%,其中,入围比为1.8的楼盘仅3个,占比0.9%。

“第四批次多个楼盘在热门板块,如:浦东、嘉定、江桥,虹桥、闵行、徐泾、周康,是改善盘重点区域,调整入围比在1.8是市场主流,也符合市场规律与认购需求”。卢文曦表示,提高入围比有助于市场供需稳定,第三批次去化速度较快,所剩房源不多,说明上海楼市韧性较强,第四批次预计8月底可入市,正好衔接9月市场供应需求。

在新房市场去化方面,据不完全统计,上海第三批次40个项目中已有34盘公示,共14盘触发积分,高积分项目仁恒海上源达84.5分,虹桥璀璨公馆为67.5分,此外,8月份三批次多个项目实现开盘即售罄。

来自上海链家研究院的数据显示,7月上海共成交新建商品住房套,环比增长40%,同比增长52%,成交金额801亿元,环比增长17%,同比增长85%。

上海新房市场供应,自6月份以来,实现每月集中入市一批,整体新房推盘节奏明显加快。其中,6月10日,上海二批次新盘推出共46个项目,总建筑面积约149.7万平方米,合计套房源。7月14日,上海第三批次新房入市共40个项目,合计套房源,总建筑面积约136.1万平方米。

截至目前,上海今年共推出158个项目,共套房源,有效增加了市场供应节奏与房源数量。

针对上海四批次新盘供应,同策研究院研究总监宋红卫表示,上海四批次新盘集中供应体现了几个特征,第一,供盘节奏加快,基本实现了月度频次;第二,本次供应主要集中在刚需群体,60%的项目处于全市均价水平以下;第三,中高端项目供应较小,尤其是当前备受欢迎的大户型产品占比非常小,体现了改善市场的供需失衡;第四,区域结构方面,呈现供应外围化的趋势,本次供盘内环内只有一个项目,为历次供应中数量最少的一次。

根据上海第四批次公告内容显示,项目认购比(认购组数/准售房源套数)高于入围比(入围组数/准售房源套数)的,触发计分排序规则;所有项目中凡是认购比高于1.3的,继续实行“5年限售”政策。

项目认购时间和开盘时间另行公布。