这个系列到这里也基本就差不多啦,在第八篇里面本来是想只写十篇的,但是后来有小伙伴说希望能看看颛桥,我就索性把我曾经看过的其他几个板块也列进去,就有了第九篇其他区位篇。然后第十篇我回顾和整理了一下思路,做了一个问答形式的分析,可能会比较清楚。第十一篇是谈价格的过程和后续处理,第十二篇就是番外2:宁波购房了。大概就是这个规划。感谢小伙伴们的支持。本篇相当于总结,首先列出提纲如下:

提纲:

问题1:疫情对于房地产市场态势的影响?

问题2:选择买房还是选择租房?

问题3:在不同能级城市买房的选择?

问题4:一座城市当中,应该如何选择购房的区位?

问题5:购房当中,对于预期应该如何看待?

问题6:一手房购买的时候有哪些注意点?

问题7:购买二手房中对房龄如何审视?

问题8:学区房应该怎样看待?

问题9:购房中的贷款应该如何设计?

问题10:购房中的风水重要性排个序?

答:在疫情当中,出于安全的考虑以及个别房东急于回转现金的目的。大部分的二手房价格出现了一定的下降。但是在疫情逐渐趋于稳定之后,房价的回暖是一个必然的趋势,而且随着小阳春的到来,积蓄两个月的需求的爆发,疫情基本结束之后的一二线城市的房价都会有一定的回升。由于疫情对我国经济的影响,央行释放流动性已经成为必然事实,这笔资金向房地产市场的流动概率还是比较大的。在大中型城市,限购政策和限贷政策可能还是会保持,从而让房价温和上涨。这就是我的一个基本感受,不太可能暴涨,但是温和上涨是必然的。

答:这一个问题我们做一个简单的数学计算即可。假设A先生现在有现金P

选择A,购房,还房贷。则房屋价值Q为P/0.35=2.85P,每月还贷资金为0.01P(2.85*0.65*2/360=0.01)。

假设五年后房屋现值为Q,剩余房贷25年,金额为2.85P*0.65*0.83=1.53P。

则A的资产为Q-1.53P-0.6P=Q-2.13P

选择B,不购买房屋,假设租金为还贷资金的40%,也就是0.004P。

过五年后,那么A先生的资产为P-0.24P=0.76P。

那么就可以得到一个很简单的公式了。当Q-2.13P=0.76P时,买房和租房一样。

那么就有,Q=2.89P时,租房和买房一致,而当初购房时Q=2.85P。2.89/2.85=101%。

也就是说,只要你能保证,五年后你这个房卖出去的价格不低于房屋原价的101%。买房子就不会亏本。

那么影响上述计算的变量就是要看房价会不会涨,要看租金会不会涨,租金不涨则租房优势大,租金涨则买房优势大。

当然我计算的时候忽略了二手房的税负,租金比例也略微偏高,也没有考虑资金的财务成本。但是这个计算的逻辑我觉得可以参考的。

所以这个问题的结论就是,有购房能力者,只要选择一个有强保值能力的区域,买房确实还是划算的,当然前提是你保证现金流的安全。毕竟在全球金融危机下,一旦现金流断裂,那打击就是很巨大的。

答:要我说不同能级城市买房的选择,我的答案就是:买一线,买一线,还是tmd的买一线。

大型城市的形成,优势的集聚是城市发展的一个重要趋势。城市均衡化不利于产生集聚效应的。说白了,资源和产出是非线性函数,资源越高,其斜率就越大。这一点大家看一下广东和江苏就可以看得出来,打造核心的广东在吸引力和竞争力上确实强于均衡发展的江苏(我声明我是江苏的,江苏均衡发展是无奈的,但是确实需要改变,集中实力发展南京和苏州是正道。)既然资源的集聚是必然的发展趋势,那么大城市的公共资源配套就绝非小城市所可以比拟。而我们也知道,房价的本质是购房者用脚投票,优势的公共资源将会使得房价变得相对坚挺。所以,因为集聚,所以大城市有优势,因为大城市有优势,所以买大城市的房子。

分享一下一般判断城市房产保值的三要素:人口流入、产业导入、经济发展。说白了就是有人、有钱、有房。

所以,为什么杭州的房价能超过广州?看看近五年杭州的人口流入和产业升级就知道了。

不过我这里分享一个我的观点啊,我觉得杭州的产业结构需要调整,纯三产可能并不是最佳的经济发展路线。高技术的二产搭配我觉得会更好。我以前也看到一些小伙伴说杭州是盛名之下其实难副。我感觉可能也略有夸张啦,但是确实杭州未来是需要好好规划的。

顺便讲一个问题,临近核心城市的三四线城市怎么思考的呢?比如昆山花桥、嘉兴平湖?

我的想法是保值能力肯定是同等的三四线城市的,甚至强于一些弱省会。但是在资源的集聚能力来讲,还是不行。说白了就是,大城市吃的是个集聚的饭,周边卫星城喝的是外溢的汤,这个汤到底有多少,只能打一个问号。

答:这个问题需要分情况来看:

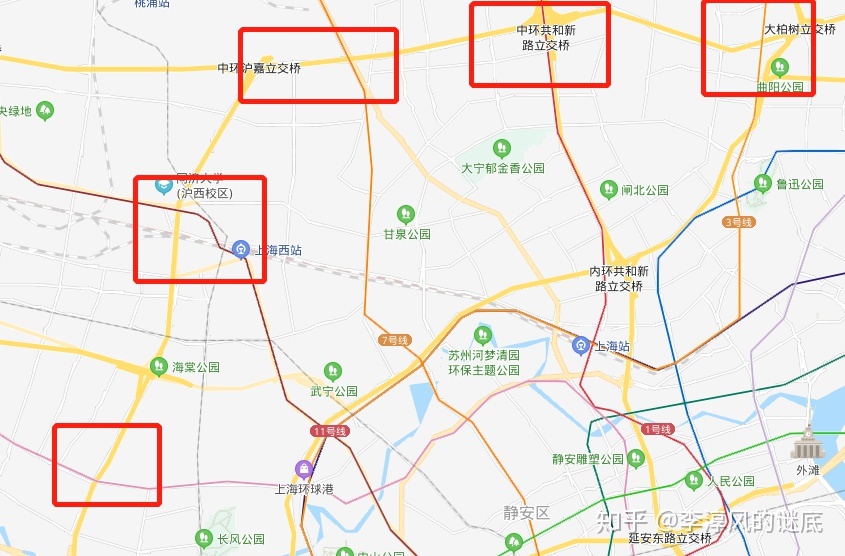

如果你是刚需。那么我的建议就是研究城市的轨道交通和交通大动脉。现在应该基本上都有地铁或者高架了吧。可以沿着高架线和地铁的交汇处进行研究,这些板块属于公共交通和私家出行都很便利的区域。在这些区域买房子刚需是比较好的,以上海为例,我们把上海西北角的中环线拉出来看看,就可以发现一些板块了。

其实再看看浦东,碧云社区、广兰路地铁站附近,这些都是刚需买起来很上算的地方。

如果是投资,那我的想法是,买核心城市的核心发展规划的板块。

投资说白了就是要高成长,高成长的前提就是原本得便宜。这种情况下,政府的新城计划就是非常适合这种要求的了。

但是要提醒的一点是,很多城市会因为自身实力不够新城开发失败。那么就需要城市的能级强大,江浙沪我认为只有上海、苏州、杭州、南京可以做到。

而另外一点就是要辨别清楚核心发展规划。我这一点是专门针对南京说的,因为南京的操盘手太牛逼了,搞得全城都是热点,那就要分清楚谁是大哥了。规划的层级越高,当然就越强,那么南京当然就是江北新区啦,上海就肯定是临港了。

但是我有一点要提醒大家,投资的话,买的一定要够早。最好规划一出来就买,别等到后面去接盘,比如你15年去买大虹桥,我会为你拍手,你现在去买大虹桥,我就只能给你上香了。

答:几乎所有的开发商或者中介都会跟你吹预期,这里什么什么规划了,哪里啥啥啥时候通地铁了。在我看来,没有落地的预期都带有赌博的性质,群鸟在林不如一鸟再手。前几天有朋友跟我聊南京的情况,说南京江北新区的某地铁线(我忘了是不是七号线了),在规划中没有提到,两到三年之内不可能动工了。那就很惨啦,很多开发商的宣传一下子就报销了。所以说啊,没有落地的规划都可以被称为“鬼话”。

如果告诉你快要通地铁了,至少要看到站点已经被挖开了。

如果告诉你某某学校快建好了,那你也不要太当真,毕竟学区是交房后才划的。

如果告诉你某某商场要开业了,你也最好要看到那个的商场结构封顶,不然像高尚领域这样等个十年可不是玩的。

但是同样的,规划落地之后,预期也基本就转变成房价了。所以对于投资者而言,可以买预期,潜伏一下,没有问题。(实名羡慕2017年买汤臣豪园的,张江超级学区啊)

如果刚需买房的,预期上面的事情,还是要多留个心眼,回去查查政府文件再说。

答:很多小伙伴因为二手房的税点太高,最后选择购买一手房,一手房确实跟二手房相比,好看很多,不管是外立面还是内装修。但是之前听一位业内朋友说过一句话:最近两年购买一手房的朋友很可能会买到近十年质量最差的房子。

为什么这么说呢?原因有这样几点:

1、土地价格与销售价格的差距越来越小。加上国内建材涨价,这直接导致了商品房的建安成本和利润空间大幅缩减,在这种情况下,质量可想而知。

2、追求快周转可能会带来的危机。16年之后快周转逐渐快周转不等于建的快,但是快周转确实会引起赶工期从而建筑质量下滑的情况,碧桂园金山项目18年就出现过安全事故,这个确实也需要注意。

3、疫情之后交房的项目,因为疫情被压缩了工期,后面估计是需要加班加点完成的。我最近看到很多开发商的左边公众号右边都在宣传赶工,这不是个很好的兆头。

我的想法:

1、近几年的黑马房企的房子,最好谨慎考虑。具体哪些黑马大家可以去查,反正在增速排行榜排前十的房企开发的房子,还是最好不要买。

2、装修房悠着点,谁知道他们装修的标准是多少。很多开发商喜欢用加精装修成本来逃避限价。买装修房绝对不省心。

3、地王项目最好别碰。这种单价极高的地王项目,几乎所有开发商都在盈亏平衡点上挣扎,都想着尽快搞完脱手。具体有哪些经典地王项目,大家可以去看看某顾村项目和上海火车站附近的某项目。

答:房龄这个问题其实我最近一直在纠结。前几天有朋友跟我在讨论说她打算买一个86年的房子,我看那个房子的位置哇是真的好啊,就在绿地海珀玉辉旁边,海珀玉辉18年开盘9万2瞬间就卖光了。那个房子单价好像不到6万的样子,总体来说确实是相当划算。但是听了房龄我犹豫了一下。这房子是86年的,我算了算房龄也已经有35年了,这可太老了。

对于房龄老,我的想法就是:

1、你不能用当前的房龄来思考,而应该用当前房龄加5来看。除非你后面不打算换,否则你买这个房子就得在里面住到拆迁。所以说要按照5年后的房龄加房子的配套你可以脱手,这是第一个点。

2、在这个基础上,就要求老房子有不可替代的优势,例如极强的学区。像华师大一小啊、明珠啊、六师附小这种的。老房子的保值能力都很强。如果没有极强的学区,在大板块不出现暴涨的情况下,房子的保值能力有点堪忧。

所以说,如果你对某地的市场很看好,且该老房子有很强的不可取代的优势,如学区、学区、学区等。可以考虑入手比较老的房子,其他的老房子买了可能保值能力不强。当然,老房子在税收上面有很大的优势,这个也是要考虑的。

答:这个问题需要去研究一下各个区的入学政策,有些区的要求是五年、有些区是要求落户三年,不同的要求不一致当然也不一样。但是我觉得需要对自己的情况有个分析和判断,比如你要是计划在两年之内要小孩,那么最好还是考虑一下学区房。小孩的教育是每个家长最重视的事情。在学区房上不加考虑对小孩上学可能有所影响。不是说菜校就不能上,但是至少在自己有条件有实力的范围内,能为小孩考虑还是为小孩考虑。至于如果说两年之内不打算要小孩,那可以先缓一缓,不要太着急看学区,等到后面再做置换也不是不可以。

当然我觉得,学区房是一定要重视的,如果能一步到位就一步到位。结合这次上海的公民统招政策来看,我目前初步的理解是利好学区房的。这也是很合理的,说白了,拿资金作为入学的门槛,是最妥当的,最能够防止权力寻租的。本身优质资源就有限,当然就需要用资金来决定了啊。目前入学政策变化也确实不小,所以如果说不打算很早要小孩的朋友,也可以悠着点,等情况明朗了再确定。或者等政策稳健后再确定。当然有些片区突然做学区调整的,那就只能烧香给菩萨或者烧香给自己了。。

答:首先我摆明我的立场,我认为在现金流安全的情况下,尽量贷款是没有问题的。因此,不要怕借钱,好多人都还是有那种心态,借了钱我不安全。那我们可以来看几个事实:

1、目前已经降息降准,通胀预期已经基本形成了。在通胀预期的情况下,对于借款人是有利的。因此在这种时候,保证自己现金流健康的情况下主动负债,效果会好很多。

2、大型城市的房产保值能力还是很强。在资源集聚,城市经济发展的情况下,大城市的资产具有小城市所无法比拟的保值能力。相对于股市,房屋还是一个很好的保值工具。

那就明确了,贷款买房!

对于第一次购房者,如果说还是单身的情况下,我的考虑是暂时不要用公积金贷款,理由如下

1、公积金贷款用一次少一次,目前据我所知上海最多是用两次。

2、公积金的年限比商贷短,虽然利率低,但是其实算下来其实前20年的月供还更高些。

3、等到你买二套房的时候,3成贷款,再夫妻双方一次借个120万公积金,你的还款压力会小很多。

如果说是夫妻贷款,那我觉得就用公积金呗,毕竟现在黄奇帆不是已经在呼吁取消公积金嘛。。能早点薅羊毛就薅羊毛啊。。

答:我之前更新过风水篇,大家有兴趣的可以去看一下那一篇,但是我看阅读量可能大家都没什么兴趣看。。我就讲几个重点规避的,大家排排序就好了,后续我会出精讲风水篇,感兴趣的再看吧。

1、周边有晦气极重的,千万不要买,比如殡仪馆之类。比如杨行那边,就最好悠着点。

2、高架形成绞煞的、双子楼形成天斩煞的、大楼形成尖角煞的,也是不宜购买的。

3、户型不够方正,存在少量缺角的,并不是不可原谅的问题,调整即可。

4、至于不同房间应该放在哪个位置,比如上手下手的,如果不是特别相信这个,可不考虑。

结语:购房是重大资产的购置,和买萝卜青菜还是有区别的,所以说确实需要加以认真的思考,我提出了我认为的常见可能困扰的十个问题,供大家参考!如果有其他疑问的,欢迎评论。如果觉得不错,还请点赞、关注、评论、收藏。