不同地方的社保缴纳在每个地区还是存在差异的,一般私企或者外企是个人公司按1:1缴纳。

公积金缴纳的金额,是由国家规定的,是按照工资的5%~12%之间的比例缴纳的。

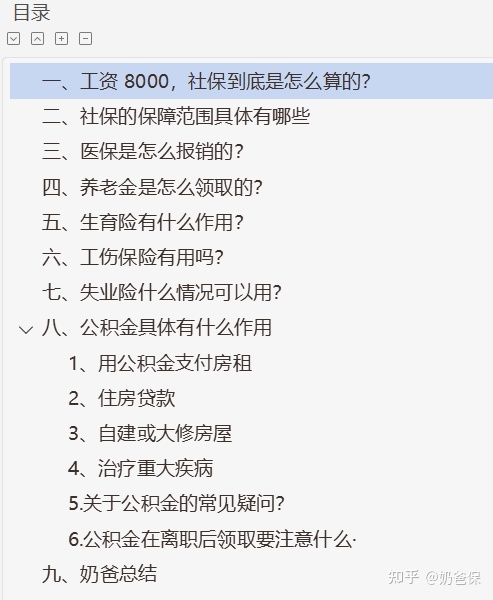

社保五险:养老保险、医疗保险、生育保险、工伤保险、失业保险到底能给我们什么保障。

此文篇幅较长,请耐心阅读~今天奶爸就给大家深入的来剖析一下社保,以及五险一金到底有什么作用:

奶爸今天的文章将以深圳市的社保为例子,以8000元是扣完税的情况下:

养老保险

本市户籍职工公司缴14%,个人缴8%;

外来人员职工公司缴13%,个人缴8%。

失业保险

公司缴0.7%,个人缴0.3%;

工伤保险

公司缴根据行业,个人不缴;

生育保险

公司缴0.45%,个人不缴;

医疗保险

一档公司缴6.2%,个人缴2%;

二档公司缴0.6%,个人缴0.2%;

三档公司缴0.45%,个人缴0.1%。

住房公积金

用人单位缴费比例为5-12%、职工个人缴费比例为5-12%。

需要扣除养老保险金的8%,医疗保险金的2%,失业保险金的1%,一金基本住房公积金的12%(实际情况参考公司规定,这边按最高计算),

其中生育险必须由单位统一缴费,个人是无法也不必缴纳的。

最后到手的工资:8000-(8000*(8%+2%+1%+12%))=6160元

一般来说,职工社保包括养老保险、医疗保险、失业保险、生育保险、工伤保险。

先简单看看这五项有哪些保障:

养老保险:一般累计缴满15年,达到法定退休年龄可以领取,交的多,领的多;

医疗保险:门诊、住院医疗费保险,缴满一定年限退休后终身享受医保待遇;

生育保险:报销怀孕和生产的各项医疗费用和生育津贴;

失业保险:累计缴满1年,非主动离职,每月可以领一笔钱作为临时过渡;

工伤保险:因工受伤或职业病等原因,可以申请工伤鉴定,领取一笔工伤补贴保障生活;

接下来看看有哪些是有报销的呢?

报销范围

报销范围

从表中我们可以看出:

社保报销主要包括医疗保险报销、生育保险报销和工伤保险报销三部分。

其中医疗报销比例是最高的,但会因各地政策不同会存在一定差异。

生育保险保障主要包括:

产检费用

生产期间的医疗费用

生育补贴

男职工假期津贴

工伤保险保障主要包括:

工伤医疗费

包括:辅助器具费、康复治疗费等。

工伤救治相关费用

包括:外地就医交通费、食宿费、生活护理费、住院伙食补助费、康复治疗费等。

工伤补贴

包括:伤残津贴、丧葬补助金、一次性工亡补助金、停工留薪期工资、一次性伤残补助金、一次性伤残就业补助金、一次性工伤医疗补助金、供养亲属抚恤金等。

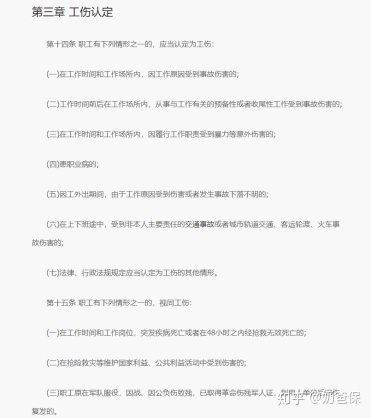

其中,工伤保险报销还必须先进行《工伤认定》,才能确定是否符合报销标准。

图片来源:国家社会保险公共服务平台

图片来源:国家社会保险公共服务平台

除此之外,绝大部分因为生病或意外需要就医而产生的医疗费用,就要由医保来报销了。

那具体医保是怎么报销的呢?继续往下看:

医疗保险保障:

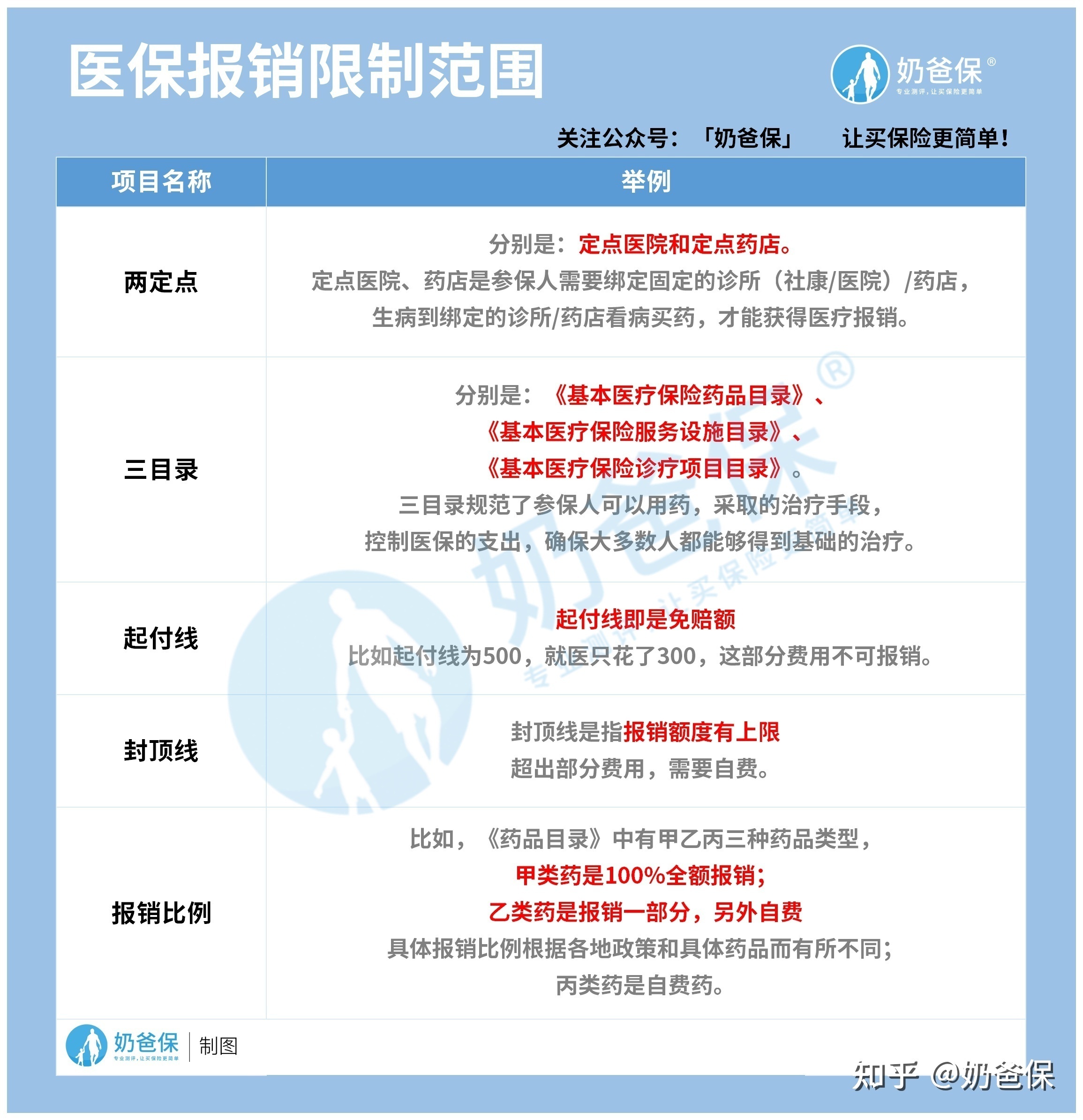

医保是社保报销中使用率最高的,所以不管是报销额度还是报销范围,限制也更多。

简单地说,医保报销限制,包括两定点、三目录、起付线、封顶线、报销比例、封顶线等。

如下图:

符合这几个限制条件规定的费用,才可报销。

例如,医保三目录规定了药品、定点医院、疾病报销和医疗范围等。

《药品目录》也会不定期调整,而就在刚刚过去的8月,有8类比较常见的药品被踢出药品目录。

深圳的医疗保险分为三档

一档医疗保险:个人交2%,企业交6%,政府补贴0.2%。属于综合医疗保险:所有医院均可看门诊,刷自己的社保卡;连续参保满12个月,可有条件额外报销30%-80%。深圳户口强制交一档医疗保险。

二档医疗保险:个人交0.2%,企业交0.5%,政府补贴0.1%。每年1000元门诊费用,但必须在绑定社康医院才能享受,到上一级医院就诊需要转诊。

三档医疗保险:个人交0.1%,企业交0.4%,政府补贴0.05%。享受待遇跟二档相似,最大差异在于住院需社康转诊,不同级别医院而定,在一级医院可以报销85%,二级医院报销80%,三级医院报销75%。参保人应尽量争取参保基本医疗一、二档。

此外,以下几种特殊情况,医保是不报销的。

自行就医

比如不去指定医院就医,或不按要求办理转诊单。

治疗期间的服务性收费

比如出诊费、伙食费、营养费、输血费、冷暖气费等。

故意伤害产生医疗费

因车祸、打架、酗酒等原因产生的医疗费用。

矫形、整容、镶牙、假肢、脏器移植、点名手术费、会诊费等;

应当从工伤保险、生育保险基金中支出的费用。

应当由第三人负担的医疗费用。

这一条可能很多人不理解,举个例子:

小王在过马路时,在斑马线上被违法闯红灯的车辆撞倒受伤。

在这类交通事故中,应当由第三方责任人(即肇事司机)承担的医疗费用,医保不报销。

如果此时小王自行到医院就医,不对医生说明受伤真实原因,而是让医生按照意外跌倒等原因给自己治疗,并使用医保报销,属于欺诈骗保行为。

当然,以上只是各地通用的情况,具体报销还要遵循当地详细的报销政策。

简单说完医保的的报销范围,我们再来看看,社保究竟有哪些情况不报销。

依然从生育险、工伤保险、医疗保险三个维度来看。

生育保险不报销的情况有:

去境外或到港澳台生孩子产生的费用,不报销。

超过规定的报销期限再去报销,也不报销。

缴纳生育保险未达1年,或生产时生育险已经停缴的,不报销。

报销需要的材料不全的,不报销。

工伤保险不报销的情况包括:

逾期报销。

报销期限一般在收到工伤认定书后60日内。

伤重程度没有达到最低级别10级。

蓄意刀伤跌打、交通事故、凶杀等造成的伤害。

无工伤证明、或报销资料不齐全的。

不符合工伤认定情况的。

门诊医疗费用。

工伤保险未缴纳满一年或停止缴纳。

社会养老保险,是国家福利,是社会保险中的一种。

就社会养老保险而言,缴费时间越长,退休后可领取的养老金越多。

想要享受养老保险待遇,前提之一是累计缴纳养老保险时间最少满15年。

以深圳职工养老为例,领取养老金的前提有两个:

1、达到法定退休年龄(男年满60周岁,女干部年满55周岁,女工人年满50周岁。)

2、养老保险累计交满15年

所以现在我们明白了,交满15年,只是领取养老金的基础,而不是上限,你可以在此基础上交25年、30年,甚至更久。

养老金能领多少呢?

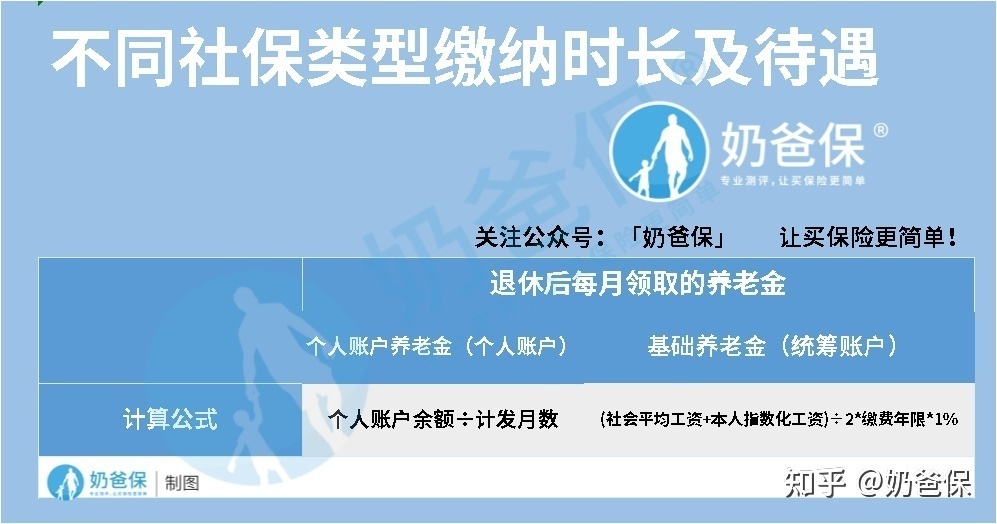

我们知道,养老保险有两个账户:个人账户和统筹账户。

退休后每月领取的养老金=个人账户养老金+基础养老金。

其中:

【个人账户养老金】=个人账户余额÷计发月数

【基础养老金】=(社会平均工资+本人指数化工资)÷2*缴费年限*1%

计发月数需要根据退休年龄和当时的人口平均寿命来确定。

目前我国规定的计发月数为:60岁退休计发月数为139,55退休为170,50岁为195。 计算公式

计算公式

公式略复杂,计算过程更复杂。

总之,我们只要记住一条,把控两点就行了:

记住“交得越久,领得越多”;把控“个人账户余额”和“缴费年限”。

举个例子:

假设,小王和小李在同一城市上班,俩人月薪都是5000元,每个月的养老金缴纳金额为:

公司交13%,即650元;个人交8%,即400元。

为了方便计算,我们不考虑工资涨幅、缴费基数调整和通货膨胀等因素。

假设到退休时,小王交了15年,小李交了25年,当地平均工资约为元,本人指数化工资也是5000元。

按照上面的计算公式,

退休后,小王个人养老账户为7.2万元,每月能领养老金1643元。

小李个人养老账户为12万元,每月能领养老金2739元。

交25年养老险的小李,每月领取的养老金,差不多是只交15年养老险的小王的两倍。

差别还是非常明显的。

生育保险,管的是生娃所产生的医疗费用,及休产假的收入补贴。

要满足三大条件,才能领取生育保险金:

1、在职人员必须按规定参保缴费,生育时累计缴纳生育保险费满12个月以上,生育的当月和补缴生育保险费的月份不计入。

2、在符合国家规定设置妇产科的医疗机构分娩、流产、实施计划生育手术;(外地医院也可以报销哦!

3、符合国家、省、市计划生育规定(二胎也能领取)

缴生育险有什么福利?

生育医疗费用报销:包括药费、治疗费、接生费、手术费、检查费以及生育引起的疾病治疗费用等。

产假津贴,本企业上一年度月平均工资(这里注意并不是本人工资哦),这部分社保补贴给企业,企业以工资的形式发给员工,如果津贴金额比本人工资高,需补发给员工。

一次性营养津贴以及一次性津贴(深圳好像没有这个福利)

产假,深圳的产假是178天

男性缴生育险有什么用?

1、只要丈夫买了生育保险,全职太太生孩子的医疗费将由生育保险基金支出,只是不能享受生育津贴。

⊥87⊥、男职工参保后,其计划生育手术费用可以按规定报销;也可以在享受晚育奖励假期间领取生育津贴(但晚育奖励假只能由夫妻双方的一方享受,妻子享受了丈夫就不能享受)。

⊥8

工伤保险,如果在工作期间(包括上下班途中),由于意外伤害或者职业病等原因,暂时或者永久丧失劳动能力,甚至不幸死亡,都可以通过工伤保险获得补偿。

上下班途中,遇到交通意外,也算是工伤。

奶爸提醒一下,如果你上班的时候,突然感到不适,不要回家休息,万一发生什么事情,这就不能算工伤,最好的办法是去医院检查。

失业保险,就是管你被公司炒鱿鱼后,不会立刻坠入财务危机,不用饿肚子的。

领取条件

1、缴纳满1年

2、非本人意愿失业(即自己辞职不能领取)

3、失业后60天内去劳动局进行失业登记

如果你不幸失业,一时间找不到合适的工作,奶爸劝你去领失业保险金。

登记失业可以享受:

1、按月领取失业保险金。失业保险金标准为本市月最低工资标准的90%,即2130*90%=1917元/月。

2、在领取失业保险金期间,按照本市医疗保险的规定参加医疗保险,享受医疗保险待遇。医疗保险费由失业保险基金支付。

3、在领取失业保险金期间死亡的,遗属可以一次性申领丧葬补助金和抚恤金。

个人死亡同时符合领取基本养老保险丧葬补助金和抚恤金、工伤保险丧葬补助金和抚恤金和失业保险丧葬补助金和抚恤金条件的,其遗属只能选择领取其中的一项待遇。

4、在领取失业保险金期间,按照有关规定享受职业介绍、职业培训等服务或者补贴。

不过,失业金并不可以一直领下去:

1、失业保险缴费年限一至四年的,每满一年,领取期限增加一个月;

2、失业保险缴费年限四年以上的,超过四年的部分,每满半年,领取期限增加一个月。

3、每次领取失业保险金的期限最长不超过24月。

每个月从你的工资中扣取了一笔钱进入五险一金里面,但是很多人并不了解这五险一金是怎么用的,特别是这一金(公积金)。

今天奶爸就来仔细说说这公积金到底都有什么用途:

在这里要先说明一下,用公积金支付房租必须在连续缴满3个月的前提下,才能够将住房公积金提取出来。

除此之外,不同的情况还有不同的提取方式。

用公积金支付房租可以分为一下三种:

无房、无房租商品房、租公租房。

①无房

无房的每月的提取额度是1500元,3个月提取一次。

证明材料:职工身份证明(原件及复印件)、《租房提取住房公积金申请表》、《住房公积金约定提取申请书》

②租房租商品房

无房租商品房看每个月租房的房租是多少就可以提多少,同样3个月一次。

证明材料:职工身份证明(原件及复印件)、《租房提取住房公积金申请表》、《住房公积金约定提取申请书》、商品房租房合同+一年的租房发票。

③租公租房

租公租房同样是看每月房租多少即提多少,

不过是1年提取1次。

证明材料:职工身份证明(原件及复印件)、《租房提取住房公积金申请表》、《住房公积金约定提取申请书》、商品房租房合同+一年的租房发票。

需要注意的是:

租房提取期限都只有一年,

如果期限到了,

那么应到管理或受委托办理住房公积金归集业务银行代办点重新审核无房记录或公租房资格。

住房公积金连续缴满一年后就可以贷款买房,一些地区连续缴纳6个月就可以贷款了,

但每人只有两次贷款机会,并且想要第二次贷款还是有条件的,

需要先把你之前的贷款先还清,

再连续足额缴纳6个月或12个月的公积金就可以。

另外,公积金贷款跟商业贷款是一样的,公积金贷款最长期限也不能超过30年。

且贷款期限和你申请贷款时的年龄加起来不能超过70年!

这也就意味着如果你想贷最长期限30年,那就必须要在40岁时申请公积金贷款。

这一点对于广大年轻人来说并没有什么影响。

不过贷款额度每个人都是不一样的,那么怎么计算自己用公积金贷款能贷多少钱呢?

一般公积金贷款跟你账户里面的余额是成正比的,账户里面的余额越高,那么能够贷到的款项也就越多,

但要注意,贷款金额是有封顶的。

(图片来源:奶爸保)

(图片来源:奶爸保)

公积金贷款额度有三种计算方式:

①余额倍数算法

余额倍数计算,一般都是以余额的14-30倍去进行计算,

即贷款额度≤公积金账户余额*当地倍数。

②账户平均余额算法

这种算法就是看你申请贷款时的前12个月账户平均余额*15。

公式是公积金可贷额度≤申请公积金账户月平均余额*15。

③公积金贷款额度跟缴费年数挂钩

以郑州为例,

公积金贷款额度≤公积金账户月*(14+已缴存年数)。

也就是缴的年数越多,能够贷款的额度就越高,

具体能够贷到的最高额度还要看当地的最高限额是多少。

住房贷款是比较常见的,也是比较多人应用的。

除此之外,

关于买房子时公积金的应用还有全款买房可一次性提取公积金、商贷购房可提取公积金用于首付、

公积金组合贷款购房可提取公积金偿还本息。

在自己宅基地上建房子或者大修翻新住房,

也可以提取公积金,建房时用多少就提多少,不能超过修建房屋时的费用。

装修需要我们提供自己与装修公司房屋的委托合同及其他相关材料。

如公积金支取单去办理提取手续,但是很多城市已经逐步取消了这项用途,

具体大家还是可以咨询下当地的住房公积金管理中心。

家庭成员(包括职工本人、配偶及未成年子女)患重大疾病或重大手术住院治疗的。

职工本人及配偶可申请提取住房公积金,提取金额合计不超过住院费用个人负担部分。

例如,李四因病住院,一个月花了10万元,医保可以报销8万,剩下2万需要自己自费。

那么这2万元就可以申请提取公积金余额来支付,不过要在出院之日算起的一年内申请提取。

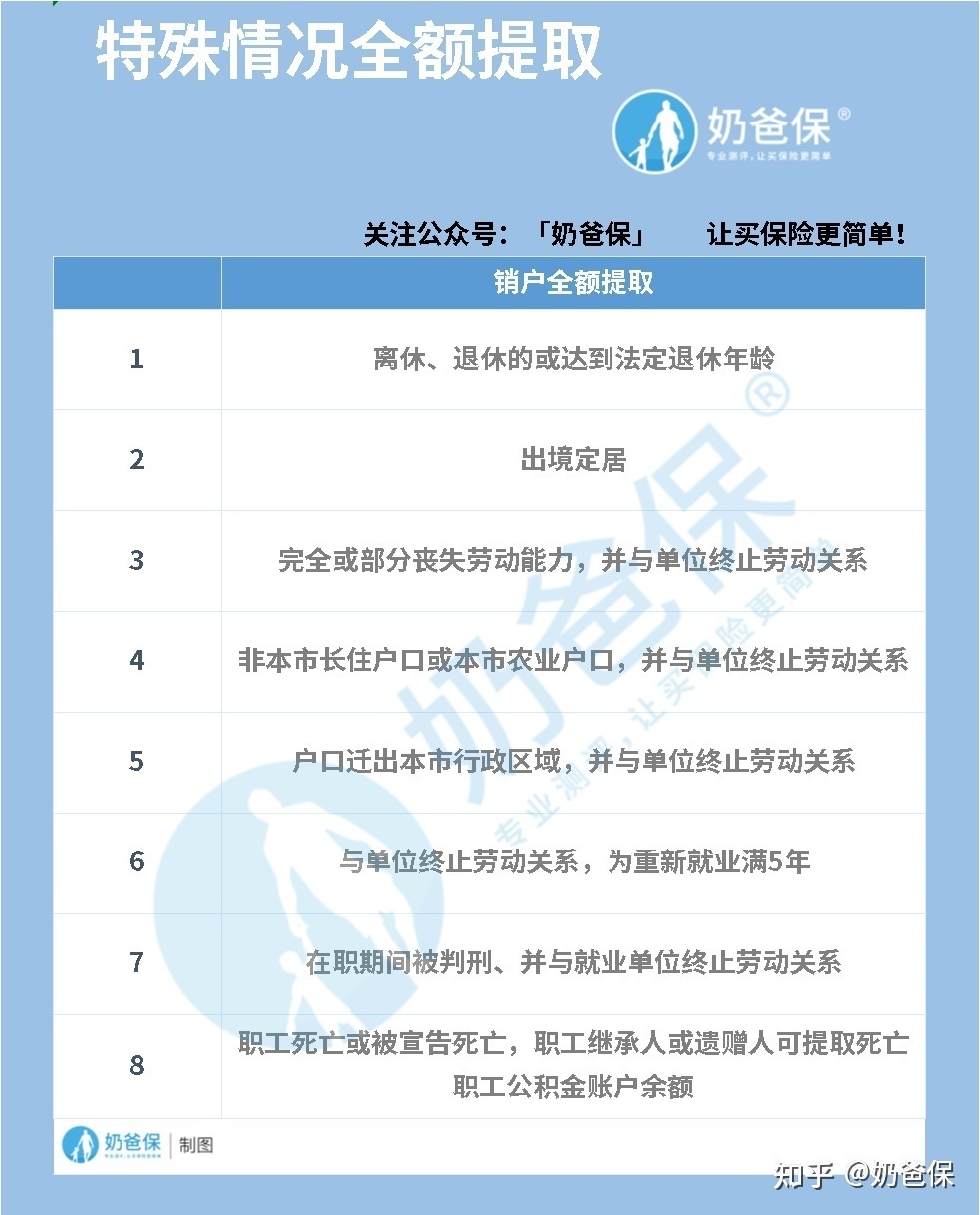

①公积金在什么情况下可以提取?

以下8种情况都可以全额提取:

(图片来源:奶爸保)

(图片来源:奶爸保)

②提取流程是怎么样的

下面奶爸直接来讲住房公积金的领取流程:

1)提出申请

职工凭借提取证明材料,向单位提出提取住房公积金的申请,单位在核实后,向职工开具加盖公章的《住房公积金提取申请表》。

2)办理提取审批

职工持填写好的《住房公积金提取申请表》和本人住房公积金卡以及其他证明材料(以当地需求材料为主),到相关机构办理提取住房公积金审批。

3)等待通知

提取审批办理好后,一般自受理申请之日起三个工作日内,相关机构会给出是否准许提取公积金的通知。

4)办理提取手续

通过审核后,职工可携带相关资料到银行办理提取手续,直接提取住房公积金。

以上就是提取公积金的大致流程,但因为地方的不同可能流程会有变化,具体流程还应以当地为主。

上面给大家讲了公积金的领取流程,为了让大家在领取住房公积金的时候避免踩“坑”,下面奶爸再来讲一讲提取住房公积金需要注意的一些点,供大家参考。

1)公积金账户是否已冻结

职工提取住房公积金的前提是,工作单位已将其住房公积金账户冻结,因为只有住房公积金账户冻结后,才代表职工正式离职,才能进行相关提取操作。

2)公积金提取金额有限制

对于想要提取公积金偿还自住房贷款的职工来说,每年可办理一次转账提取,

但要注意的是提取的公积金不能超过一年所需偿还的房贷本息之和;如果想提取公积金支付房租,提取金额不得超过一年的房租费用。

3)户口限制

本地户口人员离职时,不能马上提取住房公积金,一般需要先将住房公积金封存两年,两年之后才能进行相关的提取操作。

非本地户口或者是户口迁出公积金缴纳地的职工离职后,如果不打算继续在公积金缴纳地工作,那么不需要将账户封存,可以直接申请注销公积金账户,并将账户里的公积金一次性取出。

4)公积金可支付重大疾病医疗费

职工自己或家人不幸罹患重大疾病,需要花费巨额医疗费的时候,可以申请提取公积金。

虽然公积金相比于巨额医疗费只是一笔小数目,但有总比没有好,也是能缓解一定经济压力的。

总的来说,社保是国家给每个公民的基础福利,千万不要为了几百块而放弃了。(虽然实际上国家已经能做到全覆盖,但还是有人不舍得交)

想要获得更全面、优质的保障,奶爸建议还要适当配置一些商业保险,来帮助转移大的风险。

具体的配置方案可以看看这篇:

奶爸保:如何用保险保障自己的一生?

我是奶爸保,专业保险测评、用心科普的机构!

如果这篇内容对你有用,欢迎“点赞”“喜欢”“收藏”三连,让我开心一下呗~

欢迎关注“奶爸保知乎号”,给我留言或私信,我都会用心为你解答。

?《为什么骂保险的人多,买保险的人更多?》?奶爸保:《2021年,我所推荐的重疾险》奶爸保:《2021年,我所推荐的医疗险》奶爸保:《2021年,我所推荐的意外险》奶爸保:《2021年,我所推荐的定期寿险》奶爸保:《2021年,我所推荐的儿童重疾险》奶爸保:《2021中国保险公司十大排名!》奶爸保:《1000元买齐孩子的保险,让你少花冤枉钱!》奶爸保:《预算只够买一款保险,买哪种好?》奶爸保:《工薪阶层如何给孩子买合适的儿童保险?》奶爸保:2020中国保险公司哪个好、保险性价比怎么样?