深圳一二三档社保区别较大,对此真社宝专门写过《深圳社保一二三档区别,门诊住院能报销多少?》有兴趣可以认真对一下。

相对来说社保分为一二三档是深圳的一种特色。其主要的差异在于医保,养老保险的金额是一样的。

真社宝建议非深户在选择方面应该重点考虑以下几个因素:

一、养老退休金的待遇

相同的缴费基数一二三档养老金是一样的,因此无差别。

二、非深户一二三档医保报销待遇

一档医疗保险:综合医疗保险;

二档医疗保险:住院医疗保险;

三档医疗保险:劳务工医疗保险。

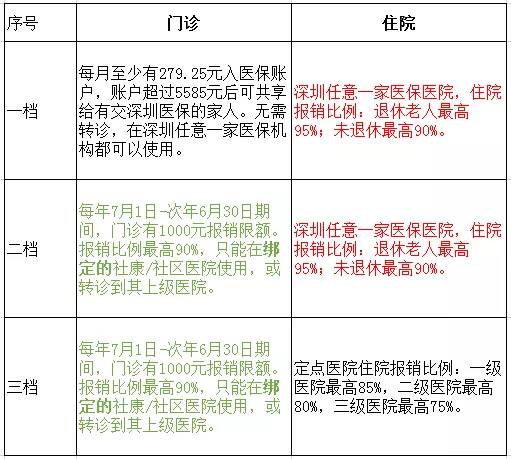

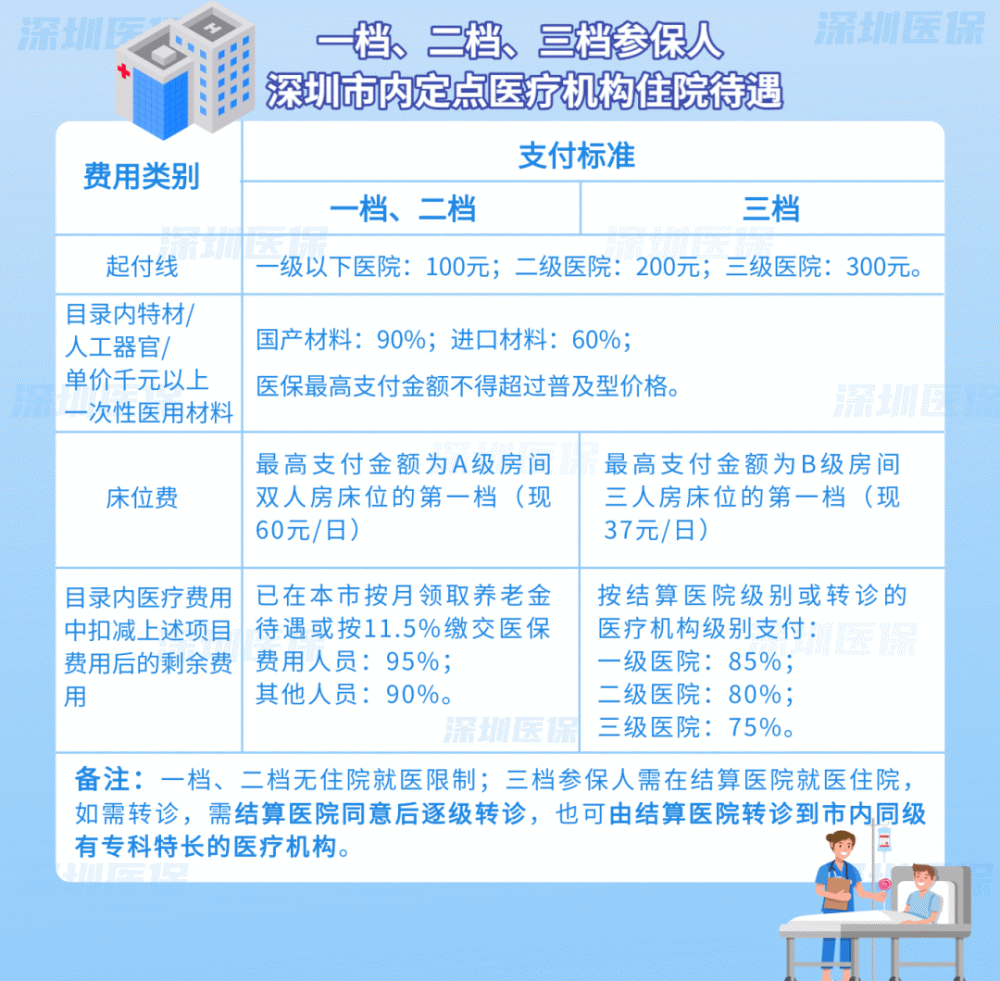

一档待遇最好,综合医保,不仅无需绑定门诊(可享受每年1000元的门诊额度),每月至少返还348.6元入个人医保账户。

二档、三档需要绑定门诊社康,才能享受1000元统筹基金的报销额度。

其次在医保报销方面差异也较大,具体如图所示。

三、最低缴费金额方面:

一档缴费:单位6972*6.2%=432.26元,个人6972*2%=139.44元,共计571.70元;

二档缴费:单位*0.6%=69.72元,个人*0.2%=23.24元,共计92.96元;

三档缴费:单位*0.45%=52.29元,个人*0.1%=11.62元,共计63.91元;

一档比二档贵了:478.74元,

一档比三档贵了:507.79元;

二档比三档贵了:29.05元。

以上几个数据对比,相信很多人会有自己的观点了。

四、观点分享:

1)如果是自己缴纳,手头也宽裕当然是选择一档缴纳,不仅每个月有金额入账,更重要的是,以后医保退休的待遇是按照一档核定。

其次就是二档了,也是公认的性价比高的档次。不管是企业还是个人倾向于交这个档次。

但真社宝这里还是要提出了一些与其他机构不同的观点:性价比这个事情不好说。短期看二档确实便宜,但是后期医保退休的核定也是按照二档来计算。当然一二档之后就是剩下三档。

2)如果是正常上班,能交一档就选择交一档,虽然个人出的也多一点,但是考虑到每月最低348.6元入账,以及退休待遇。是相当划算的了。

所以,非深户可以根据自己的实际情况,认真考虑社保档次,从而让自己老有所养,享受政策保障。