深圳行政地图

深圳行政地图

一:深圳限购政策解析

(一)不论什么家庭,最多只能购买2套住房;

(二)深户居民家庭、须在本市落户满3年,且能提供购房之日前在本市连续缴纳36个月及以上个人所得税或社会保险证明,在深圳仅限购买两套住宅类房产;

(三)深户成年单身人士(含离异、丧偶)须在本市落户满3年,且能提供购房之日前在本市连续缴纳36个月及以上个人所得税或社会保险证明,家庭最多只能购买1套住房;

(四)非深户居民家庭、成年单身人士(含离异)提供购房之日前在本市连续缴纳5年及以上个人所得税或社会保险证明方可购买商品住房,最多只能购买1套住房;不满足条件的非深圳市户籍家庭,不能在深圳市购买住房;

(五)夫妻离异的,任何一方自夫妻离异之日起3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算,关于离异人士购房:

(1)夫妻离异的,任何一方自离异之日起3年内购买商品住房的,按离异当日(以《离婚证》登记时间或法院判决书生效时间为准)原家庭拥有的住房总套数计算。从离异之日起3年内:

①若离异前家庭名下在本市无房,且符合其他购房条件,离异后任一方可以以成年单身人士身份在本市购买1套商品住房;

②若离异前家庭名下在本市有1套商品住房,且符合其他购房条件,离异后无房一方可以以成年单身人士身份在本市购买1套商品住房;

③若离异前家庭名下在本市有2套及以上商品住房,离异后任一方在本市均不得购买商品住房。

(2)购房之日前3年内有两次以上(含两次)离异记录的,追溯3年内所有离异记录,其拥有的住房套数按购房之日前3年历次离异时家庭总套数之和计算。

(六)非深户特殊情况:

(1)驻深部队现役(或服役)军人和武警家庭限购一套住宅类房产;

(2)港澳台居民以家庭为单位在深圳限购一套住宅类房产;

(3)外籍人士提供护照、满一年就业证或专家证、备案满一年的劳务合同,在深圳限购一套住宅类房产;

(4)华侨人士只能购买一套用于自住的住宅类房产,须提供中国护照和侨务办公室提供的侨办证明(去深圳市人民政府侨务办公室办理)、在国外长期居留证件。

二:限售政策

深圳市发布住房限售政策后,自取得不动产证书之日起住宅类房产三年内禁止销售,商务公寓房产五年内禁止销售。

三:公积金政策

一:购买新建商品房、保障房、存量商品房可申请住房公积金贷款,办理公积金贷款应具备同时具备以下条件:

(1)申请人和参与计算公积金贷款可贷额度的共同申请人,在申请当月之前在本市或异地连续按时足额缴存住房公积金满6个月,申请时公积金账户属于正常缴存状态(账户封存、冻结及销户的为非正常缴存状态)。本市和异地缴存公积金的时间可以合并计算;

(2)申请人和共同申请人有偿还贷款本息的能力,信用状况良好(信用状况认定见《深圳市住房公积金贷款管理规定》);

(3)申请人和共同申请人家庭(包括夫妻双方和未成年子女)在本市未发生公积金贷款或者已经还清公积金贷款;

(4)申请人已按规定支付购房首付款;

(5)申请人同意提供符合本规定要求的担保;

(6)贷款申请符合国家、省和本市房地产市场管理政策要求,在贷款办理期间遇政策调整的,以公积金中心受理公积金贷款的时间为准,按照“老人老办法新人新办法”的原则处理,但国家、省、市房地产市场管理政策已有明确规定的,从其规定;

(7)符合公积金管委会规定的其他条件。

(8)存在下列情形之一的,不能申请公积金贷款:①职工购买的住房存在除配偶、父母、子女外的其他权利人的;②购买单套住房部分产权份额的;③职工与父母、配偶、子女之间买卖住房的;④申请人和共同申请人未按照《暂行办法》、《深圳市住房公积金缴存管理规定》缴存公积金,或者存在以弄虚作假等方式汇补缴公积金、调整缴存基数、挂靠单位缴存公积金等违法违规情形的。

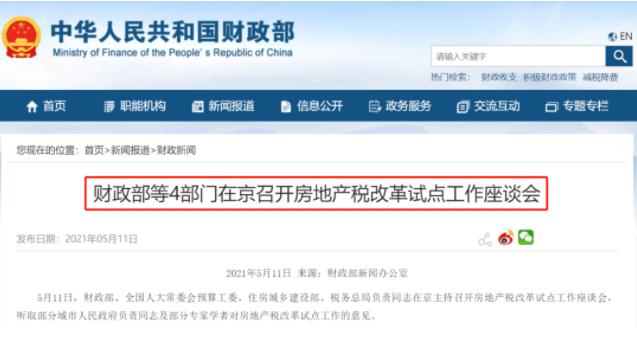

公积金贷款的基准利率由住房和城乡建设部根据中国人民银行调整存贷款利率的有关通知进行调整,目前政策如下表:

公积金贷款额度

普通公积金贷款可贷额度为申请人公积金账户余额或申请人和计算可贷额度的共同申请人公积金账户余额之和的14倍,且同时符合下列要求:

(一)根据贷款额度计算得出的每月还贷额度(按等额本息还款法计算的本金和利息)不超过申请人公积金缴存基数或申请人与计算可贷额度的共同申请人公积金缴存基数之和的50%。

计算公式为:公积金贷款月供≤缴存基数×50%。

如职工的缴存基数总额(主申请人和参与额度计算的共同申请人缴存基数总和)为2万元,则他的公积金贷款月供≤1万元(2万元×50%)。

(二)不高于购房总价款与首付款的差额。首付款比例应符合国家、省及我市房地产调控的相关要求。所购住房为存量商品住房(二手房)的,购房总价款以购房合同价与公积金中心认可的房地产评估机构作出的评估价中较低者为准。

首套房首付最低3成,二套房首付最低7成。如申请组合贷款,需同时满足商贷银行的相关要求。

(三)不高于单套住房的公积金贷款最高额度。一人参与额度计算,最高可贷额度≤50万元;两人及以上参与额度计算,最高可贷额度≤90万元。

(四)申请人和计算可贷额度的共同申请人在申请公积金贷款前连续三年以上未提取公积金的,其可贷额度可以提高10%,但不超过最高可贷额度。

公积金贷款对房产的房龄无特殊要求,但贷款年限不超过土地剩余使用年限。例如某住宅类房产,土地使用年限为70年,从1977年至2047年止,在2021年申请公积金贷款,最长能贷到2046年,即25年。

举报/反馈

举报/反馈