医保到底有多重要?只有生过重病的人才知道。

每当我们吃药、住院时,都是医保默默承担了绝大多数费用。

而且医保每年只要几百块,就能让大多数家庭看得起病。

“医保怎么报销?”“医保报销比例?”等等这类问题在网上络绎不绝,但底下的回答却不尽相同,有些甚至南辕北辙。这是因为我们各省市的医保政策不同,报销比例也有所差距。

今天和大家聊聊:深圳医保报销这些事儿!

具体内容如下:

深圳医保怎么交,交多少钱?深圳医保门诊怎么报?住院怎么报?什么情况下不能用医保?

医保是国家给我们的福利,每个月交几十块到几百块钱给国家,生病的时候,国家出钱帮我们看病,可以报销上万元的医疗费用甚至更高。

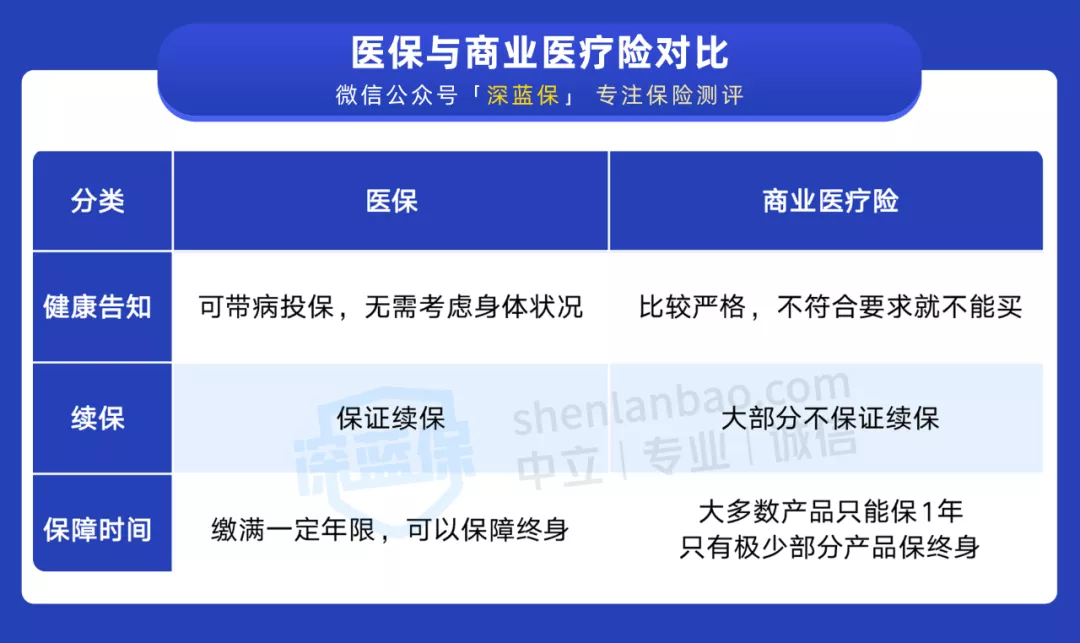

为了让大家更加直白地感受到医保的作用,我们拿它和商业医疗险简单对比一下:

可以看到,医保的优点很明显,即便你生病了再投保,生效后医保依旧能报。而很多商业医疗险都有健康告知,生病了很难买到。

另外,医保因为有国家兜底,不仅有机会保一辈子,而且也不用担心它有一天突然就下架了。

所以我们还是那个观点,医保是国家给每个人的保底尊严,建议所有人都要参保。

一般情况下,我们按照是否就业,将医保分为职工医保和居民医保。职工医保就是有工作的朋友交的,反之,居民医保就是没有工作的朋友交的。

今天我们的主角深圳医保比较特殊,它没有职工医保和居民医保之分,主要分为3个档次:一档、二档、三档,其中一档是有个人账户的。

3个不同的档次,到底有什么区别?我们通过无数次翻阅深圳政府官方网站、多次拨打社保局电话,求证了一些官方消息,这篇文章会给大家详细分析。

1、在单位参保,一般交几档?

在企业上班的朋友,医保都由公司来交,存在以下两种情况:

如果是深户:必须购买一档医保如果非深户:可以自由选择购买一、二、三档医保

一般来说,一档医保报销待遇会更好,二档和三档相对差一点,我们会在第三部分详细介绍。

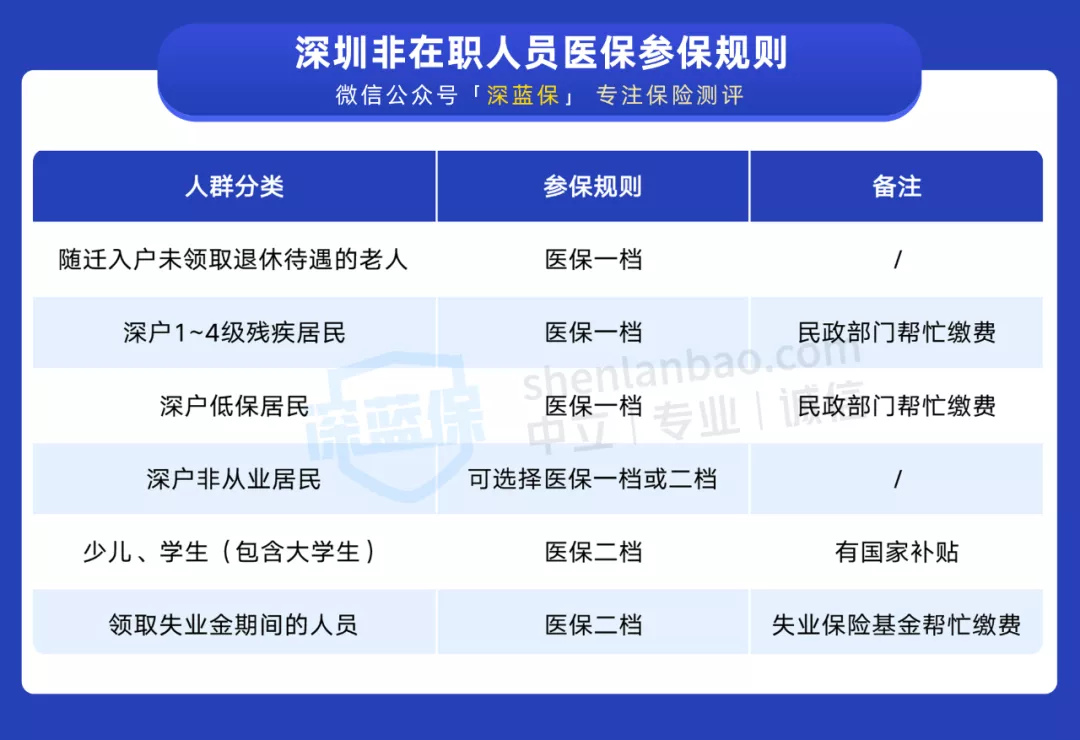

另外,对于没有在单位上班的人群,比如学生、个体户等,他们的医保交的几档呢?

2、不在单位上班,深圳医保交几档?

我们查阅了《深圳市社会医疗保险办法》,将没有工作的人群参保规则整理如下:

可以看到,常见的学生、少儿都是交的二档医保,没有工作的深户可以自由选择缴纳一档或二档。

失业期间,失业保险基金会帮忙交二档医保。对于深户低保等人群,政府还会帮忙缴费。

另外,提醒大家,没有深圳户口的朋友是不可以通过个人身份参保的,只能通过单位参保。

我们分清楚了不同人群医保交几档,接下来我们看看他们每月要交多少钱?

3、深圳医保,每月交多少钱?

话不多说,我们整理了深圳医保3个档次的缴费标准,如下表:

表格中的是深圳去年的社平工资,每年7月份缴费基数和区间都会更新

为方便大家理解,我们分别举了一档和二档的两个例子:小王,30岁深户,每月工资元,参保一档医保,小李,30岁深户,参保二档:

一档:每月公司会帮小王缴纳520元(*5.2%),自己交200元(*2%)。二档:每月小李交85元(*0.8%)。

另外,这里划个重点:深圳医保一档有个人账户,而且公司交的大部分会进入个人账户,个人交的全部进入个人账户。

具体划入规则如下:

未满45岁:公司交的3%划入个人账户已满45岁:公司交的3.6%划入个人账户

例如上面的小王,他当月的个人账户会存入500元(*3%+*2%)。

这里我们要提醒下大家,受新冠疫情影响,深圳政府为了减轻企业压力,目前一档医保单位部分可少缴1%,政策持续到2021年12月31日。

大家使用医保最多的地方,一般是生病看门诊和住院,那么深圳医保在这两方面保障如何呢?

下面我们就分门诊和住院,来详细为大家讲解。

1、深圳医保门诊报多少?

因为一档医保有个人账户,门诊报销规则与二、三档有很大差异,我们先单独拎出来讲。

门诊输血和门诊特检,一般社康是没有这类服务的

可以看出,深圳一档医保对于门诊输血等情况,还是可以通过医保来报销的。另外它还有个人账户,去看门诊也可以用个人账户里面的钱来支付。

但我们也通过查找资料,发现有两类情况,普通门诊一档医保也能报销:

普通门诊花费超过6388元的话:在同一个医保报销年度(每年的7月1日至次年的6月30日),一档医保连续参保满一年,超过的部分医保会报销70%。对于70周岁以上的一档参保人:在普通门诊就诊,医保能报销80%的花费。

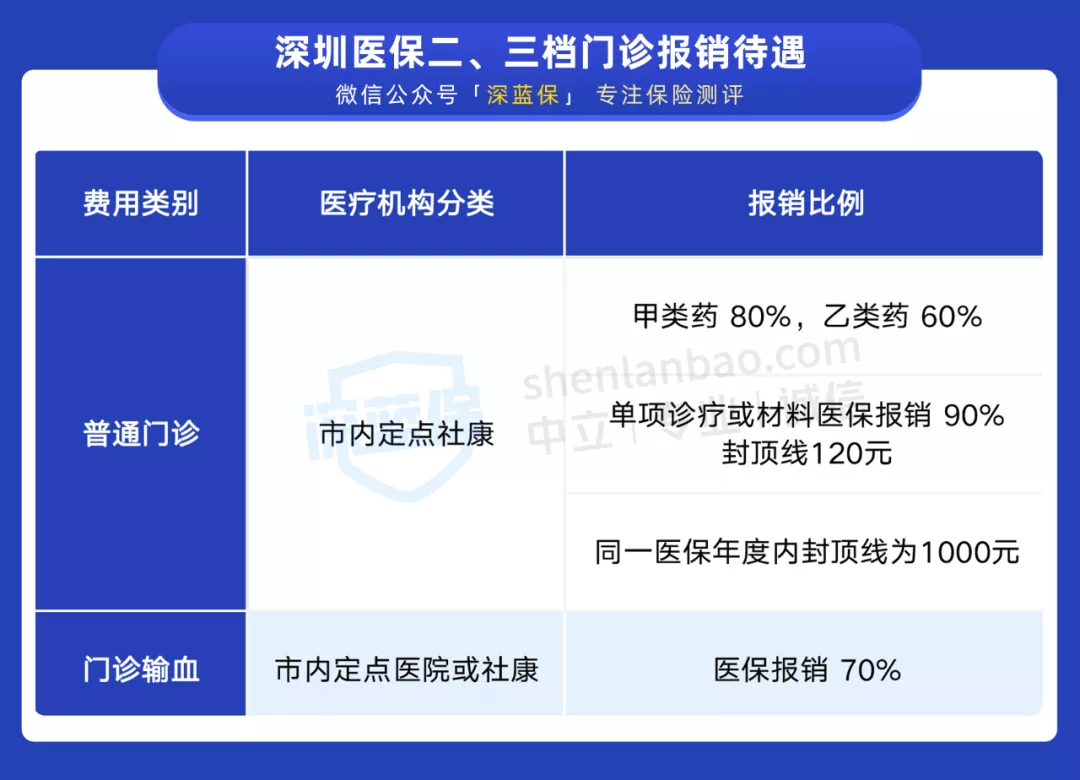

深圳医保二档和三档门诊报销待遇是一样的,详见下表:

表中“材料”一般指医疗物料,例如:核酸检测材料费

由上表可知,二档和三档医保只能报销社康的普通门诊,每年最多报销1000元,不同药品也存在不同的报销比例。

但对于门诊输血,二档和三档都可以报销70%的费用。

这里也提醒二档、三档参保人,看门诊有一个限制条件,就医前一定要绑定一家市内社康,否则无法报销。如何操作绑定,我们也整理了详细的指引将在近期推送,请大家保持。

我们可以看到,虽然同样是深圳医保,但是一、二、三档报销的规则是完全不同的。

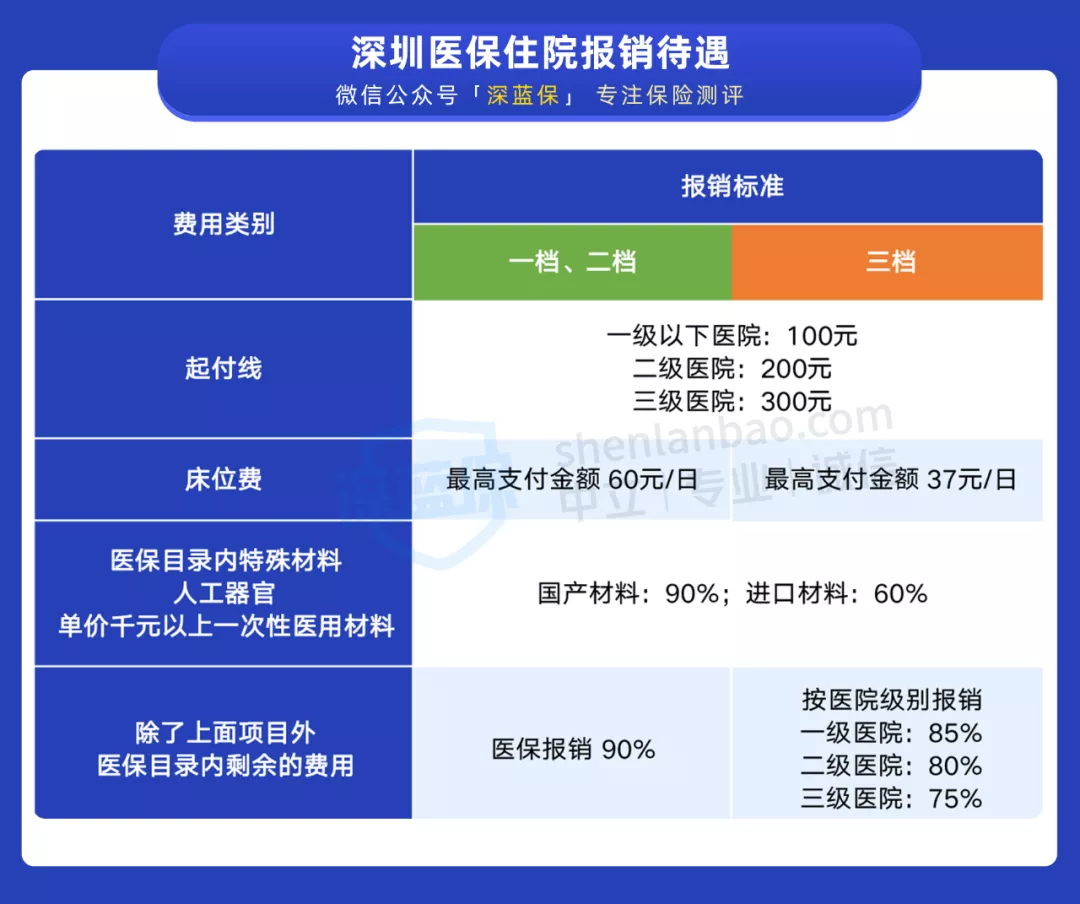

2、深圳医保住院报多少?

因为三个档次的住院报销待遇部分规则相同,于是我们就把三个档次放在了一起,方便大家查阅对比:

表中可以看出,为了防止大家“因病致贫”,即使交的三档医保,在深圳住院,医保也会有最低75%的报销比例,保障确实很给力。

由于深圳经济发展好,而且参保人员年轻人占绝大多数比例,所以深圳医保的整体报销比例还是很高的。

但不同的城市不一样,大家想详细了解自己城市的,可以咨询当地社保局,区号+,也欢迎给我们留言。

深圳医保到这里基本上介绍完了,那深圳社保真的就这么完美?并不是。

我们国家的社保体系可以用六个字来概括:广覆盖、低保障。医保也存在一些不足的地方,我们来看一下。

1、医保报销很严格

首先明确一点,医保不是万能的。整容、减肥、增高、近视矫正、不孕不育、性功能障碍,以上这些医疗费用,很多地方医保是不管的。

我们查阅了《深圳市社会医疗保险办法》,里面规定了医保不赔的6种情况:

(一)除定点零售药店购买社保内处方及非处方药情形外自购药品的;

(二)应当从工伤保险基金、生育保险基金中支付的;

(三)应当由第三人负担的;

(四)应当由公共卫生负担的;

(五)到国外、港、澳、台就医的;

(六)国家、广东省及本市规定的基金不予支付的情形。

医疗费用依法应当由第三人负担,第三人不支付或者无法确定第三人的,参保人可按国家有关规定向市社会保险机构申请先行支付。

第三点中,应该由第三人负担的,不予报销。

比如小王走路时被汽车撞伤,这种情况是没办法通过医保来报销的,类似的例子还有被人打伤、歹徒刺伤等。

2、不是所有药品医保都报销

深圳医疗保险有自己的医保目录,目录内的药品可以按规定报销。但目录外的药品,医保鞭长莫及。

不说进口药,我们以国产药为例,根据国家药监局最新数据显示,国产药目前共有种,医保用药仅占1.86%。

这意味着超过98%的药品不在医保目录内,如果治疗中要用到这些药,只能全部自费。

例如,如果不幸罹患肺癌,治疗肺癌的“纳武利尤单抗”费用高达元一盒,几年下来就会吃垮一个家庭,但它就不是医保目录内的药品,医保完全无法报销。

综上所述,虽然深圳医保还不错,但只靠医保是不行的。我们可以考虑补充一份百万医疗险,覆盖医保目录外的药品。

医保事关我们每个人的生活,所以我们会不定期详细拆解某个城市的医保,大家有想了解其他城市的,可以留言给我们。

如果要用吃饭来比喻保险,医保就是米饭,商保就是下饭菜,只吃米饭虽然能保肚子,但不能补充其他营养,只有“米饭+菜”结合,才能更健康。

让我们一起买好保险,用好保险:)

我是深蓝君,专注保险测评,日常科普保险干货。

保险里的坑数不胜数,我们老百姓真的防不胜防。

为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取!

只要,给我私信:福利,即可免费领取以下资料包:

「产品榜单」:每月更新四大险种最高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送!

「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略!

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。

「社保手册」:全国各地医保报销、养老金领取等详细解读,全网最全社保使用手册!

推荐阅读:

保险购买攻略:

1亿人加入的相互宝,到底靠谱吗?

理赔大揭秘!保险公司是怎么调查个人资料的?

车险改革后竟然更贵了?这些坑别再踩了!2021最新车主指南来了

20万换一根手指!为了骗保,他们究竟可以对自己做到多狠?

社保实操指南:

社保断缴一个月,影响居然这么大!跳槽要注意了

国家发的养老金又涨了!多领几千块福利,别还不知道

建议收藏!生孩子前不知道这件事,白白损失好几万

自己交社保,原来能领这么多养老金?别再被忽悠了

辞职了,社保怎么处理?打了61次社保局电话后,写了此篇

为了讲明白医保报销,我写了一篇近万字的实操指南,看完你就懂了