昨天我在头条发了一条关于养老金的内容,就有粉丝留言。

说现在在深圳,每个月大概交3500,不知道退休可以领多少钱?

有人评论说,如果每个月都有3500的话,买商业养老险好太多?

我看之前也有类似的言论,说买商业险来养老,比交社保划算?

商业养老险PK社保养老金

谁更胜一筹?

我们先来看一下,已知条件是每个月3500元的费用,假设社保我们交20年,以后的缴费基数都不变了,那总共的缴费是3500*12*20=84万。

此外,我们还要区分,每个月的3500元,单位和个人分别占多少比例。

因为职工养老分为统筹账户和个人账户,单位交的部分进入统筹账户,个人交的部分进入个人账户,了解这些,一会方便我们计算。

目前深户的养老金,单位缴纳比例是15%(14%基本养老+1%地方补充养老),个人缴纳8%。

由此可计算出,该网友的缴费工资是.4元,单位缴费2282.6元,个人缴费为1217.4元。

接下来我们来算一下,每个月交3500元,缴费20年,60岁退休,可以领多少退休金。

1)养老金计算公式

这部分相对比较复杂,如果想直接看结果可以跳到第二部分

我们的养老金分为基础养老金和个人账户养老金两部分构成。

基础养老金由社会统筹基金支付,统筹基金就是我们交的养老保险中,公司给我们交的那部分。

计算公式为:基础养老金=(退休时上年度在社平工资+指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金由个人账户基金支付,个人账户就是我们交的养老金中,从个人工资支出,公司代扣的那部分。

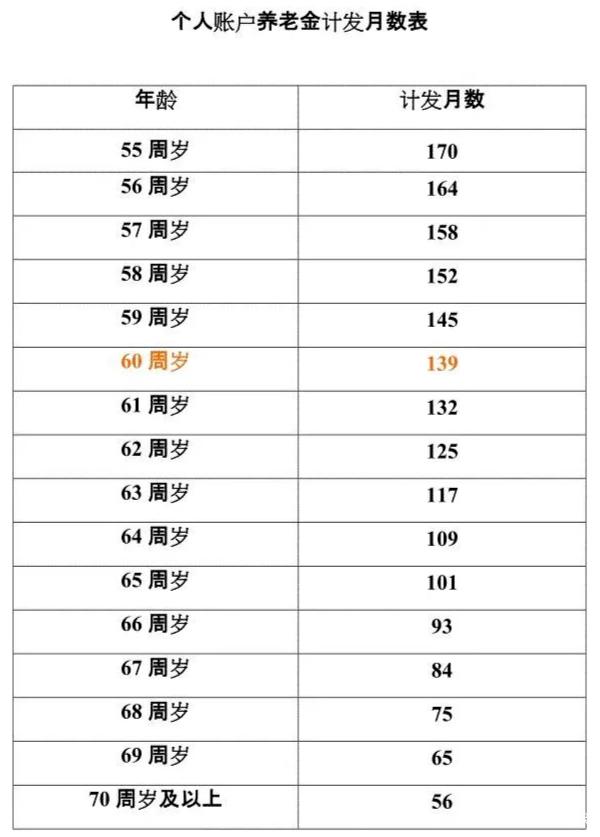

计算公式为:个人账户养老金=个人账户累计余额÷计发月数

这里有两个词可能不太好理解:指数化平均缴费工资和计发月数

指数化平均工资:参保人实际缴费工资除以上年度社平工资,举例你2021的缴费工资是,而上年度你所在城市的社平工资是8000,那这个指数就是÷8000=1.25,本人指数化月平均缴费工资=1.25×退休时当地月平均工资。

计发月数:你只需要知道这是社保部门为了计算养老金发放而推算出来的一个数字。

2)养老金有多少

假设退休时上年度社平工资是2万/月(以深圳的情况来看20年后达到这个数字没问题)

基础养老金:

(退休时上年度社平工资+指数化月平均工资)÷2×缴费年限×1%

=(+.4)÷2×20×1%

=7043.5元

个人账户养老金:

先算一下个人账户余额有多少。

个人账户余额=月平均工资×缴费比例×缴费月数=.4×8%×240=元

60岁退休,计发月数是139

个人账户养老金=个人账户余额÷计发月数

=÷139

=2101元

所以这时候退休金就是7043.5+2101=9144.5元。

如果我们可以领到80岁,那总共领取的金额是9144.5×12×21=230.44万元。

再来看看商业保险有多少收益,在这里我们选择了平安的金瑞人生21。

30岁男性,选择保额,保险期15年,缴费期10年,每年保费.29元,10年缴费刚好84万多一点点,附加聚财宝账户。

这个产品是目前市面上比较常规的年金险形式,采用的是返还+万能险组合。

主险35-39岁,每年返还年交保费.29元;

40-44岁每年返还50%保额,元;

45岁一次性返还基本保额元;

以上这些钱不领取会进入聚财宝账户,日计息月复利,保底收益1.75%。

那么到了80岁的时候的现金价值是164.36万,注意前提是在这之前一分钱都没有领取过,如果中途有领取,还会比这个数字小。

再来看看国寿的主打产品盛世传家,同样30岁男性,保额.16,每年缴费元,缴费20年,合计保费84万。

这个是一份增额终身寿险,每年以3%自动增加保额。

到了80岁时,现金价值是263.78万,这个也是中途没有领取的情况下达到的数字,那如果中途有领取呢?

我找到了盛世传家这款产品的IRR内部收益率表,按照养老金领取方式,从60岁开始,每月领取9144.5元,每年就是109,734元。

大家可以看到,领到第75岁的时候,现金价值就成负数了,也就是说只能领到74岁多一点,这时候,总共的领取金额只有173.61万。

对比我们交给国家的养老金,在80岁的时候可以保证至少能拿回230.44万,你们觉得哪个更合算呢?

况且这里面还没有计算每年的养老金上涨和个人账户的利息。

而且需要明白一点的是,社保的养老金,公司给你交了大头,个人只需要交小头;而商业养老保险缴费都是个人缴纳。

聪明的你应该知道如何做选择。

如果说非要从社保的养老金去找一个缺点的话,那就是养老金的缴费基数有上限和下限,并不是你想交多少就能交多少。

最高上限为上年度全省职工社平工资(7647元)的3倍,下限为本市最低工资(2200元)。

也即是说哪怕你是腾讯的小马哥,你每个月最高能交的养老保险费用也只是7647×⊥10×0.23(缴费比例)=5276.43元。

举报/反馈

举报/反馈