好医保长期医疗在百万医疗险里算得上是“明星”产品,用户基数比较多,最近好医保的拒保事件登上了“热门话题”,事情的经过是这样的:

一位小姐姐在支付宝给自己的母亲购买了一份好医保百万医疗险,不久前,老人被查出卵巢癌,小姐姐就向好医保申请理赔,结果被拒赔了,而且还解除了合同,给出的理由是“未如实健康告知”。

原来是老人在2011年体检时被诊断出子宫肌瘤,由于是女性非常常见的疾病,所以没有进行健康告知,好医保给出的理由是违反了健康告知第二条:

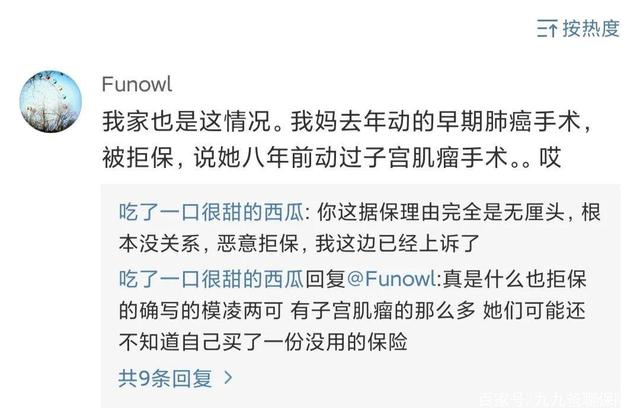

事情发酵后,小姐姐的微博评论和其他平台下也看到了同样因为子宫肌瘤被拒保的用户:

子宫肌瘤属于肿瘤吗?

对于这个问题九九爸还特意问了身边部分女性朋友,回答全都是子宫肌瘤当然不算肿瘤啦,于是九九爸去网上查了一下,结果是这样的:

由此可见,子宫肌瘤在医学上确实属于肿瘤。

02

子宫肌瘤属于肿瘤,好医保的解约、拒保行为就是合理的?

答案当然不是!

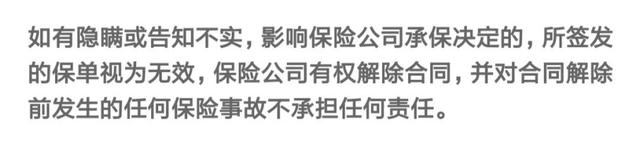

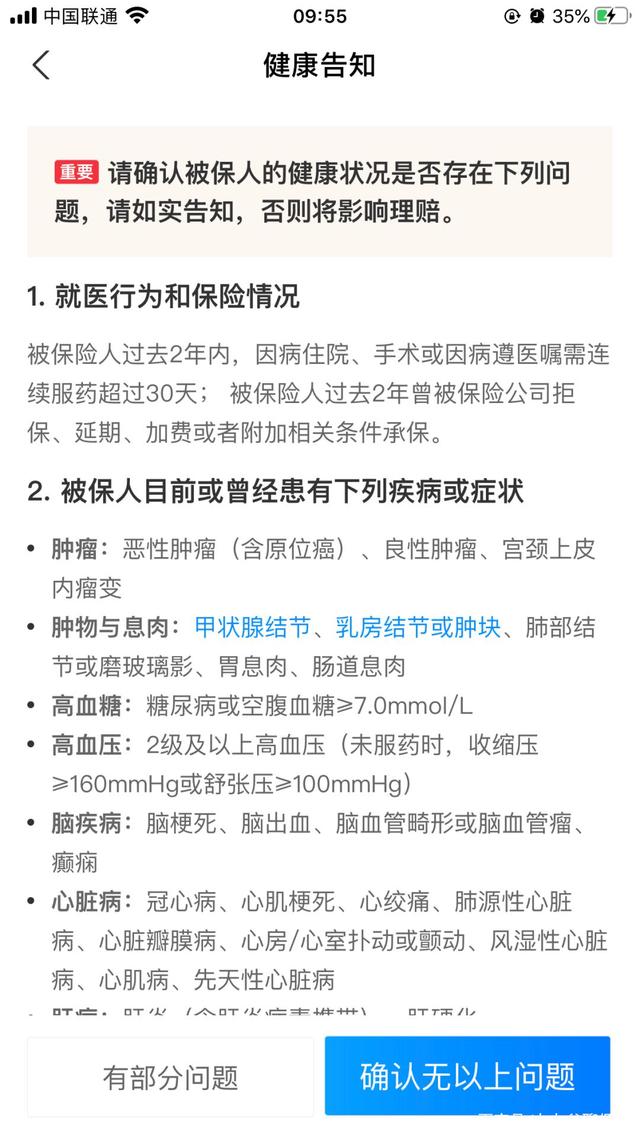

好医保的健康告知页面下面有这么一段话:

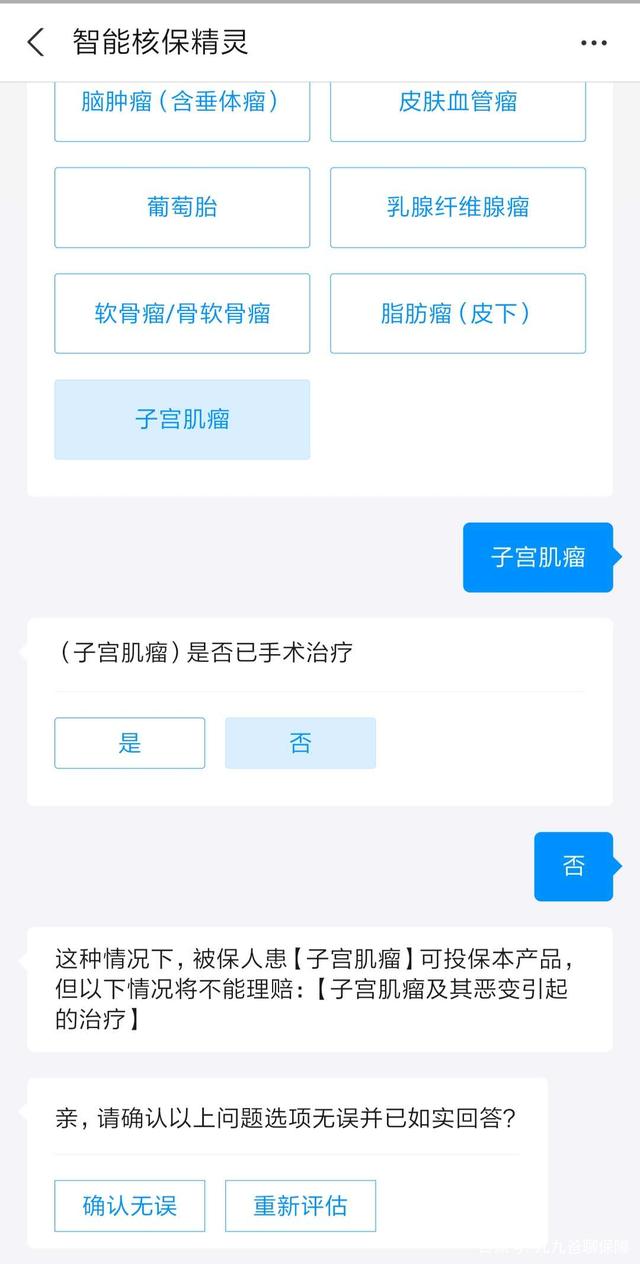

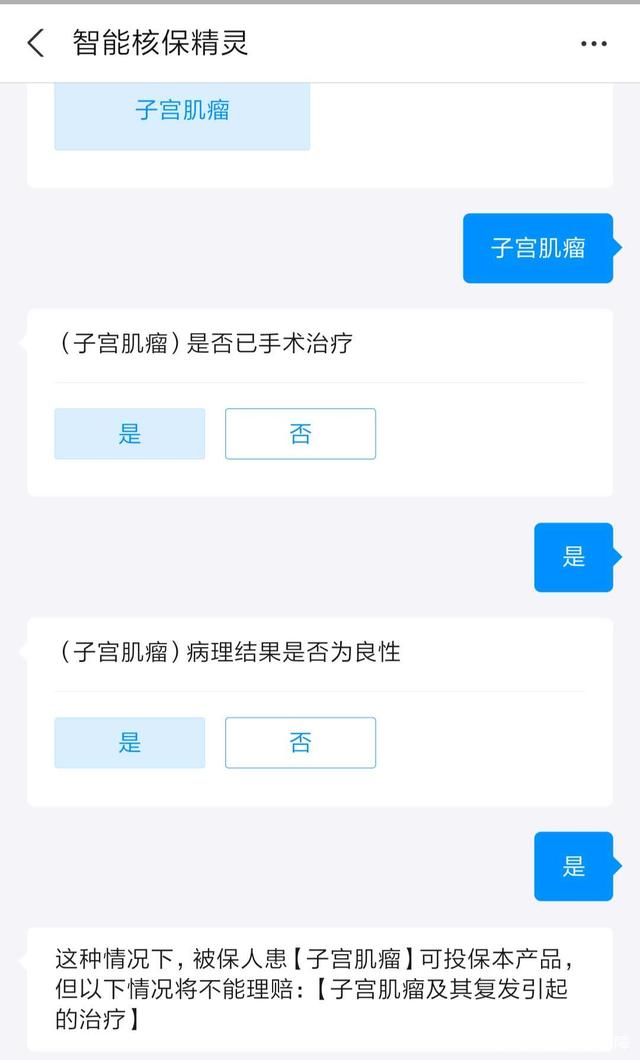

老人确实没有进行健康告知,但前提条件是影响公司承保决定,那子宫肌瘤会不会影响公司承保决定呢?好医保智能核保下对子宫肌瘤的核保情况是这样的:

如果还未手术,则除外子宫肌瘤及其恶变的治疗责任,也就是说,只要不是被保人的子宫肌瘤已经手术或者恶变了,好医保都不会拒保。

小姐姐的母亲并不属于手术且恶变的情况,所以这次隐瞒告知不至于“被拒保”,但一定会被除外子宫肌瘤相关责任,小姐姐因没有告知,没有被除外,影响了除外责任,也算影响了承保决定的一部分。

按条款被解除合同是合理的,但根据保险法有不同的解释:

根据《保险法》第16条,投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

子宫肌瘤并不足以影响好医保是否同意承保,或者提高保险费率,所以好医保直接解除合同是不合理的。

解除合同不合理,拒保同样也不合理

小姐姐在微博晒出来的资料,她给母亲买的是好医保老版产品,那个版本的好医保健康告知问询项目极少,也没有智能核保。

过去的两年时间里好医保做了升级,不论是产品责任、费率还是健康告知,都做了调整。新版本中没有了“肿瘤”,写成了“恶性肿瘤”和“良性肿瘤”:

最初版本并没有过多解释肿瘤,也没有智能核保,误以为子宫肌瘤不属于肿瘤,没有进行告知也是合情合理,且假设小姐姐按照智能核保的要求,告知了子宫肌瘤,那么好医保会把子宫肌瘤及其恶变责任除外。现在的问题是卵巢癌和子宫肌瘤根本是两回事,卵巢癌会是子宫肌瘤恶变来的吗?八竿子都打不着!换句话说,子宫肌瘤告知不告知,根本不改变本次理赔的实质,所以好医保根本没有理由拒保。

04

好医保之所以能成为百万医疗险的“明星产品”,是因为:

(1)健康告知宽松;

(2)背靠支付宝平台,流量大;

(3)使用支付宝时送好医保红包抵扣保费,吸引用户;

(4)保费便宜(虽然目前升级的版本不再有优势);

据我所知,其他百万医疗险保不了的人群,基本上在好医保都可以顺利投保,但是,这么简单的健康告知,理赔时用最严格的既往症标准,给用户“使绊子”。

这场风波的根源还是由于健康告知,如果在投保前,有专业的顾问解答疑问,把问题搞清楚了再投保,是不是就会避免在理赔时发生这种纠纷了?

而支付宝好医保,为了不断扩大承保人群,用超级简单的健康告知快速积累客户,但忽视了医疗险真正的意义,导致好医保“投保容易理赔难”。

说到健康告知,九九爸在这里强调一下:

大家在购买保险产品时一定要重视健康告知,问到了就告知,该告知的一定要告知,千万不要因为医生说“事不大“就不告知了,不要等到出了问题时才知道健康告知的重要性,碰到这种情况赔给你算好的,不赔你也一点办法也没有。

好医保这次拒赔有点“过”了,6月九九爸协助理赔的一位用户,买了某公司的百万医疗险,被保险公司查出以前“住院记录写过有高血压”、“医保卡外借给其他人治疗癌症”,保险公司都没有深究,直接赔付了,好医保子宫肌瘤这点小事,居然追着不放。

通过本次案例能侧面反映好医保“宽进严出”,与我之前预测的情况相符。

我之前一直强调好医保通过送红包的方式吸引了一大批投保用户,但并没有投保顾问对这些用户进行售前服务,中国居民目前的保险知识比较匮乏,大多不能独立正确完成保险购买,没人帮用户厘清健康告知,最终会出现一个问题:投保人群身体健康参差不齐,会出现“忽略告知”、不符合告知懂瞎买的情况,保险公司自己也明白,所以理赔调查比较严格,上面的事情也正好佐证了这个结论。

说到好医保,九九爸想起在2年前,一些大V说好医保可以接受甲状腺结节投保,号召粉丝去买,有很多甲状腺结节用户购买了好医保,我当时提出异议,认为甲状腺结节应该归为按照良性肿瘤,到时候肯定会拒赔。

甲状腺癌又是癌症理赔第一大癌,这些盲目购买的用户后期发生理赔肯定会被拒赔,希望这些用户能看到这篇文章尽早退保。

没有进行健康告知的用户也不要慌,有两个办法。

(1)继续选择好医保,先退保,再购买,重新进行健康告知,但需要重新计算等待期。

(2)选择其他产品,先购买其他产品,等过了等待期以后再退好医保,这样就完美的避开了等待期无保障的风险;

九九爸个人建议方案二,因为

(1)方案1有风险,退保重买等待期内出险不赔

(2)目前市场上已经出了保15年保20年的产品,可以趁着这次机会选择保障周期更好的产品。

举报/反馈

举报/反馈