有一个想象挺值得高兴的,那就是现在越来越多人认识到社保的作用。

要知道十几年前可不是说这样,还有多少人知道2010年以前我们的社保,养老金的个人账户是可以随时退回的。

结果那一年出了个新政策,说2010年1月1日开始,养老保险个人账户不给退了,然后临近2009年年底那几天社保局门口彻夜有人排队退养老金。

很显然,这些人根本不重视养老保险,如今随着信息的发展,大家接触的消息多了,也更了解国家的养老政策,所以对养老金也来越重视,很多年轻人都开始规划,将来我退休了,能领多少养老金?

这不前段时间流出了几份深圳的养老金核定单,同样是深圳退休,有的人一个月能拿到1万多,而有的人却只有3000多。

为什么还会有这么大的差异呢?我们一起来看看这两份养老金有什么差别

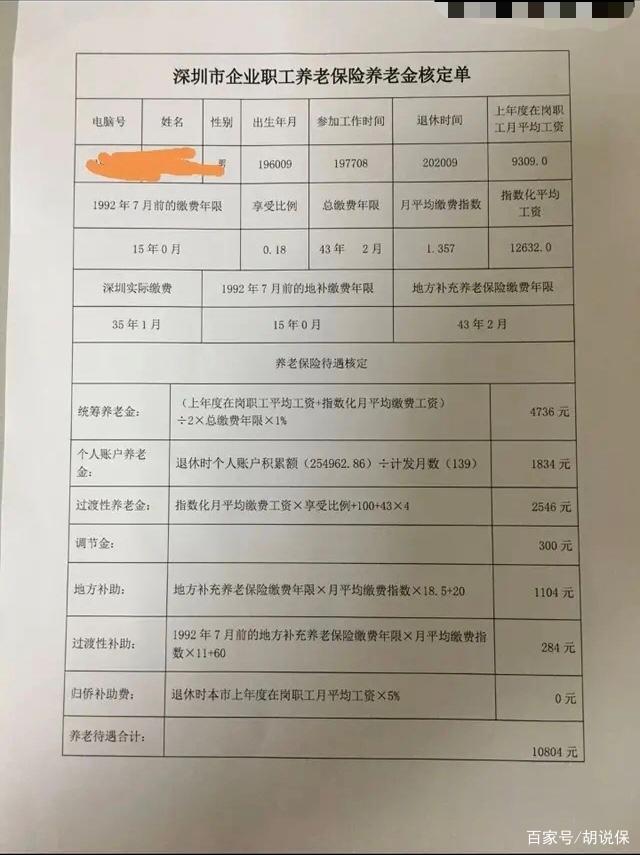

第一份,退休工资元/月

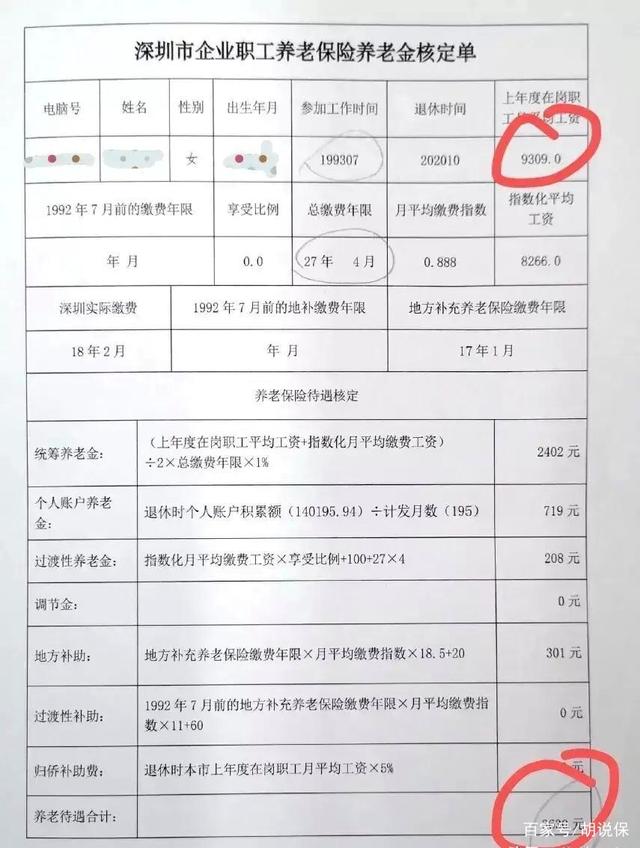

第二份,退休工资3630元/月

我们暂且称他们为C先生和D女士,为了方便大家理解,我做了个对比图,这样看更直观

其实养老金的计算并不是你交多少钱,领多少钱那么简单,我们以前了解到的养老金的组成就是由:基础养老金和个人账户养老金组成。

但是实际生活中,有很多历史遗留的问题,和一些地方政策的补充,所以可以看到以上的养老金其实有很多的组成部分。

为了更直观的让大家了解养老金的构成,接下来一一跟大家解释一下这些名目和计算方式。

地方补充养老(对应地方补助):本地户籍的人才能交,根据地方实际经济情况筹集资金,用于提高养老金。

计算公式为:

地方补助=地补缴费年限*平均缴费指数*18.5+20

C先生地方补助=43.17*1.357*18.5+20=1104元

D女士地方补助=17.08*0.888*18.5+20=301元

平均缴费指数:历年参保缴费工资指数的平均值,当年的缴费指数由本年度缴费工资除以上年度缴费工资计算而来,如今年你的缴费工资是,而上年度是,那这个指数就是÷=1.2,

这只是一年的,退休时,把每年的缴费工资指数相加,然后再除以实际缴费年限得出平均缴费指数。

指数化平均工资=上年度社平工资*平均缴费指数

C先生:9309*1.357=.3元

D女士:9309*0.888=8266.4元

过渡性养老金和享受比例:这个主要是给92年之前参加工作的人设的,在这之前,个人是不需要缴费的,这样一来个人账户就没钱,所以为了补充这些人的个人账户,设立了过渡性养老金。

计算公式为:

过渡性养老金=指数化平均缴费工资×享受比例+100+工龄*4

关于享受比例也有明确的规定:

1)1992年7月前的缴费年限不超过25年的,其享受比例为1992年7月前的缴费年限×1.2%;

2)1992年7月前的缴费年限超过25年的,其享受比例为30%+(1992年7月前的缴费年限-25)×1%。

C先生在92年之前已经交了15年,所以他的享受比例是15*1.2%=18%

D女士93年参加工作,所以没有享受比例

至于那100元是广东省特别加发的津贴,2009年以后退休的每月加发100。

工龄*4是工龄津贴,每交满一年加发4元,不满一年的不发。

C先生过渡性养老金=*0.18+100+43*4=2546元

D女士过渡性养老金=100+27*4=208元

统筹养老金:这个就是我们参保时,公司缴费部分所得的养老金

计算公式:

(上年度社平工资+指数化平均缴费工资)÷2*缴费年限*1%

C先生统筹养老金=(9309+)÷2*43.17*1%=4736元

D女士统筹养老金=(9309+8266)÷2*27.33*1%=2402元

个人账户养老金:参保时我们自己缴费部分所得养老金

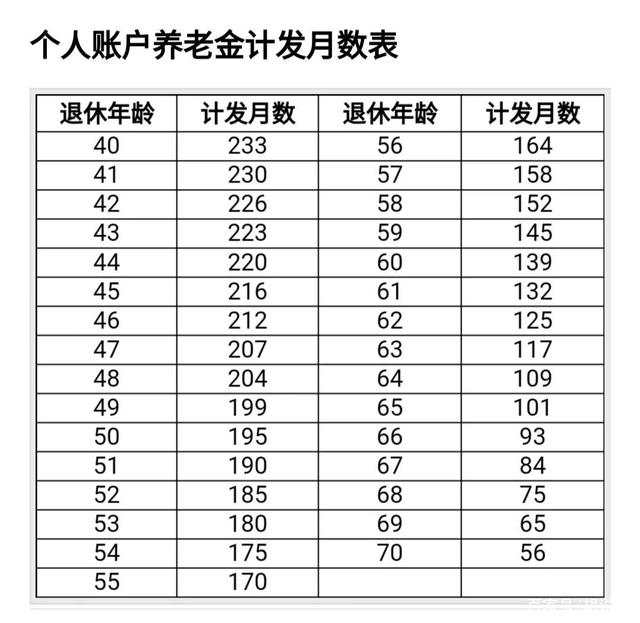

计算公式:个人账户余额÷计发月数

不同的退休年龄对应的是不同的计发月数,退休年龄越大,计发月数越小,得到的养老金越多。

C先生60岁退休,所以计发月数是139,而D女士是50岁退休,计发月数是195。

C先生个人账户养老金=.86÷139=1834元

D女士个人账户养老金=.94÷195=719元

调节金:92年7月31日前参加工作、退休时是深户、在深圳实际缴费年龄满10年满足这三个条件,可以享受300元的调节金。

所以我们看到C先生有调节金300元,而D小姐没有,原因是D小姐不满足第一个条件。

过渡性补助:92年7月之前有交地补的人才能享受

计算公式:

92年7月之前地补缴费年限*月平均缴费指数*11+60

C先生过渡性补助=15*1.357*11+60=284元

D女士93年才交社保,所以这一项为0元。

深圳退休所能享受的养老金项目全部给大家解释完毕了,可以收藏这篇文章,以后遇到有不懂的直接回来翻就OK

所以各位觉得,是晚退休几年每月多拿点退休金好还是,早点退休早享受养老金呢?

举报/反馈